Editor’s Note

今天是 2022 年 1 月 5 日,您看到的是第 117 期「AI Insider」。

「AI Insider」除了每周关注实时变化的产业动态之外,还分享了大量行业深度报告,话题涵盖人工智能产业发展、国家间的人工智能竞争格局以及围绕企业市场的众多产业趋势分析等。

这些深度报告从不同视角切入到产业变革之中,提供了一个个了解与深入科技产业发展的观察角度,因此在 2022 年的第一期「AI Insider」里,我会重新梳理并推荐一组值得反复去看的产业深度报告,正如我在 2021 年最后一期会员通讯里所言,在一系列看似不断变化的背后,还有更多不变要素,这些深度报告所呈现的,也浓缩了产业发展的诸多根本和不变。

主要国家的 AI 竞争与发展

先看竞争,这份关于中美国家 AI 竞争的报告初衷是向白宫提供 AI 战略咨询,后来经过拓展,形成了一份分析报告。

在我看来,这份报告有两大主调:其一,将中国作为美国在 AI 领域的「全方位竞争对手」,同时也是美国有史以来最强大的竞争对手;其二,将 AI 看作未来十年最有可能影响安全和经济的关键技术。

这份报告还展示了几个 AI 领域的竞争态势:

-

面部识别领域的竞争已经结束,中国是毫无疑问的胜者;

- 人才领域的竞争也不相上下;

- 全球 10 家估值最高的 AI 创业公司里,美国有 7 家,中国有 3 家;

- 中国不断加大在半导体、5G、生物技术领域的投资。

你可以在这里免费获取这份 52 页的报告。

如果你觉得上面这份报告略显枯燥,不妨看看这份中美 AI 发展指数的分析,智库 Center For Data Innovation 在报告里给出了类似的结论:美国依然在 AI 领域保持领先,欧盟已落后于中国。

这份 48 页的报告,用 30 个不同指标评估 AI 领域的人才、基础研究、投资以及产品,在总分 100 分里,美国为 44.6 分,中国和欧盟分别是 32 和 23.3,你可以这里免费下载这份报告。

再看发展。美国不同地区 AI 发展情况各不相同,布鲁克斯基金会的报告显示,湾区依然是美国 AI 的创新中心,其他地区还包括纽约、波士顿、西雅图等,你可以在这里免费下载这份报告。

政府如何使用 AI 各项技术?这份报告介绍了美国联邦政府未来如何使用 AI,旨在通过政府机构与算法层面的治理,确保 AI 系统满足需求,并且通过分析数据,进一步评估与衡量系统性能,从而确保合规性,整个机制会是一个动态调整的过程。

你可以在这里免费获取这份 112 页的报告。

更进一步,在最受争议的面部识别技术上,Engadget 援引美国联邦政府的一份报告显示,有 10 个联邦政府机构计划或扩大使用面部识别技术,你可以在这里免费获取这份报告。

关于印度 AI 发展的讨论并不多,这份来自乔治城大学的 53 页报告,从五个方面勾勒了印度 AI 的发展情况,包括:

- 人才:印度的工程师数量与中国不相上下,但受限于印度高等教育能力的缺乏,印度高质量的 AI 人才都是在海外接受教育;

- 基础研究:印度目前是全球第四大论文产地,不过很少与其他国家研究者合作发表论文;

- 专利:印度是全球 10 大 AI 专利申请大国,但与中美之间有较大差距;

- AI 公司与投资:过去五年印度 AI 创业公司非常活跃,美国资本成为最大的投资者,商业分析、医疗、金融领域的 AI 公司非常多;

- 云:印度的云计算普及率非常低,但市场巨大,政府也在构建基于云的 AI 生态系统。

你可以在这里免费获取这份报告。

2022 年,AI 监管将成为各国政府的重要决策,去年 4 月欧盟提出监管 AI 的法律草案,你可以在欧盟官网获得该法律草案的文本。结合非盈利组织 SocArXiv 的一份解读报告,可以从更宏观的视角了解监管 AI 的各种挑战。

报告认可了欧盟在 AI 不同等级风险方面的分类,但也提到,在诸如执法方面存在非常大的问题,你可以通过这里免费获取这份报告。

再来看两份关于中国 AI 报告,一份是乔治城大学研究机构 CSET 对中国军事方面 AI 支出的调查,其数据来自公开采购合同,你可以在这里下载这份完整的报告。

其二,在中美持续技术对抗的现实里,中国与俄罗斯过去两年的技术合作值得关注,2020 和 2021 是两国科技创新合作年,两国合作的重点是生物技术、AI 与机器人,CSET 的这份研究报告从学术和投资两个领域梳理了中俄 AI 合作,你可以在这里免费下载这份研究报告。

算法偏见与伦理

PAI(Partnership on AI,一家致力于负责任地使用人工智能的非营利组织)的一份报告针对当下 AI 算法的偏见以及对抗偏见的方法提出了几个新思考。

AI 算法存在偏见已经成为行业共识,而一般减少算法偏见的办法之一就是增加一些数据,比如增加不同种族、肤色的人口数据,来平衡涉及人口的算法,PAI 这篇报告否定了这种做法,「为收集更多的数据来支持公平并不总是答案,实际上会加剧或引入对边缘化个人和群体的伤害」,你可以在这里免费下载这份报告。

过去几年,随着大量机器学习数据集、开源工具的出现,机器学习的门槛大大降低,研究者、开发者很多时候无需进行重复工作,直接使用开源社区上的工具或数据集即可。

从这个角度去看,机器学习已然成为一种基于信任的领域,研究者/开发者「默认」自己所采用的公开数据集或开源工具是安全且值得信任的,这也构成一个威胁:如果有人在这些数据集或开源工具中恶意注入带有偏见的数据或代码该怎么办?

你可以在这里查看 CSET 的这份报告,通过拆解机器学习不同流程中的威胁,提供了几个解决方案。

企业如何看待 AI 伦理?皮尤的一份报告显示了 AI 伦理发展的「缓慢进度」。这份报告调查了 602 位科技公司高管,其调查结果包括:

- 68% 的受访者表示,关注公共福利的 AI 伦理不会在 2030 年前普及;

- 相比于 AI 伦理,受访者的态度显示当下 AI 的焦点是利润与社会控制;

你可以在这里免费获取这份 127 页的报告。

AI 领域宏观分析

先看 2021 年上半年来自斯坦福大学 HAI 研究中心发布的 2021 AI Index 报告,这份 222 页的报告从研究、技术发展、投资并购、教育、伦理、多样性以及国家政策七个维度详细盘点了过去一年全球人工智能领域值得关注的变化和潜在趋势。

由于该报告内容众多,我只分享几个重点发现。

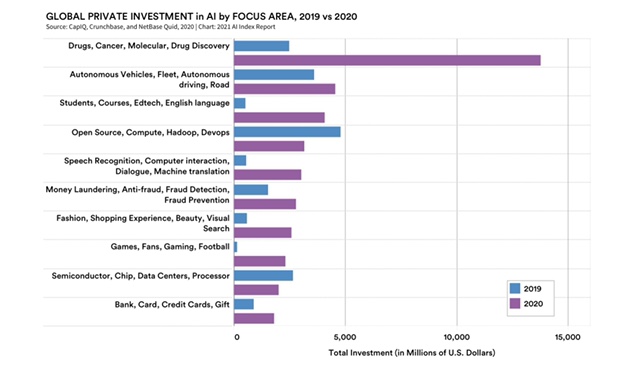

1.疫情的刺激,2020 年医疗 AI 的投资增长迅速,包括药物发现、癌症研究、分子学等。

2.从学术界到产业界的人才流动继续加快,这既是金钱的诱惑,也是因为产业界的 AI 落地应用越来越多。

3.基于对抗生成网络的内容生成变得足够多样化,从之前的图像到音频、文本等等,这些机器生成的内容与人类自己创建的内容之间差距越来越小。

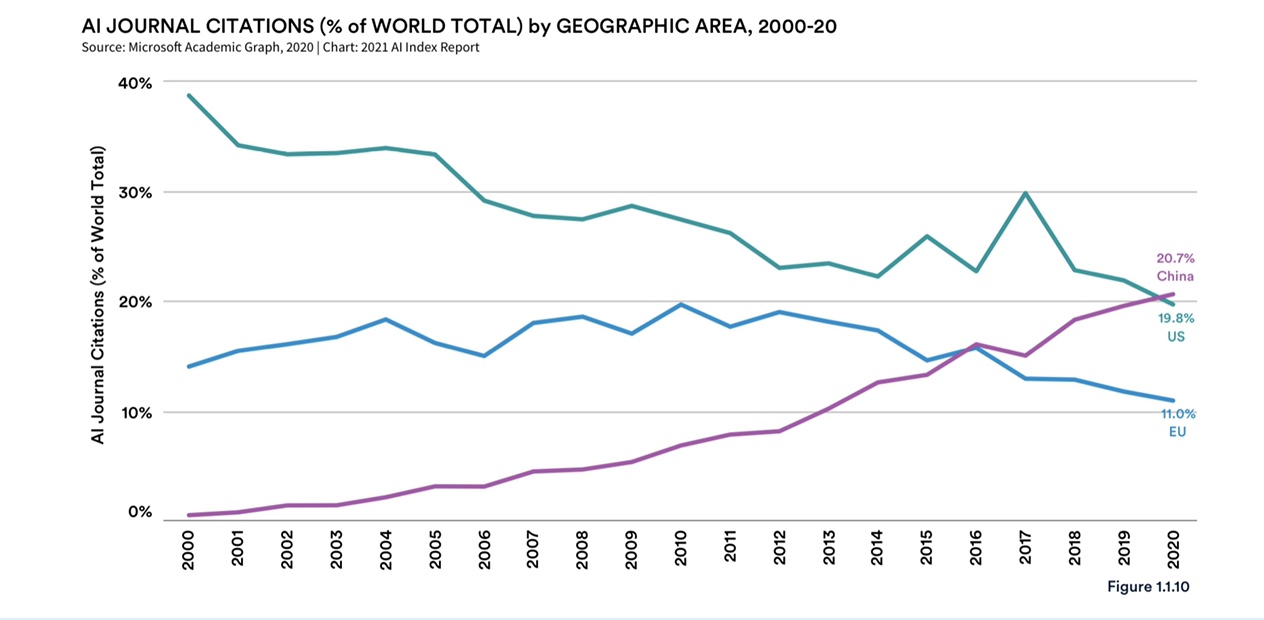

4.中国在 AI 学术领域继续保持领先,一方面是学术论文数量的领先,另一方面是 AI 学术论文引用数量的领先。

5.基于 AI 的监控技术部署成本持续降低,上线速度加快,门槛也更低,进一步推动其应用。

6.AI 伦理的最大挑战是缺乏一个基本的行业共识,从影响就业到人类福祉再到基本权力,AI 领域的伦理争议还在持续。

上述六点构成了观察当下 AI 领域的基本入口,每一个角度都可以延伸出足够多的话题和子话题,如果你想进一步了解全球 AI 领域的发展情况与趋势,我强烈推荐各位好好读一下这份报告。

你可以在斯坦福大学 HAI 提供的站点下载这份报告,或者访问国内镜像获取这份报告。

2021 下半年,两位英国投资人 Ian Hogarth、Nathan Benaich 带来了新一年的「State of AI」,这一次的篇幅为 188 页,主体部分从基础研究、人才、产业、政策四大方面勾勒过去一年的 AI 发展格局,同时还提供了接下来一年的几个预测。

接下来我会分享其中我认为最值得关注的技术或产业趋势,你也可以在这里获取该报告的完整版本。

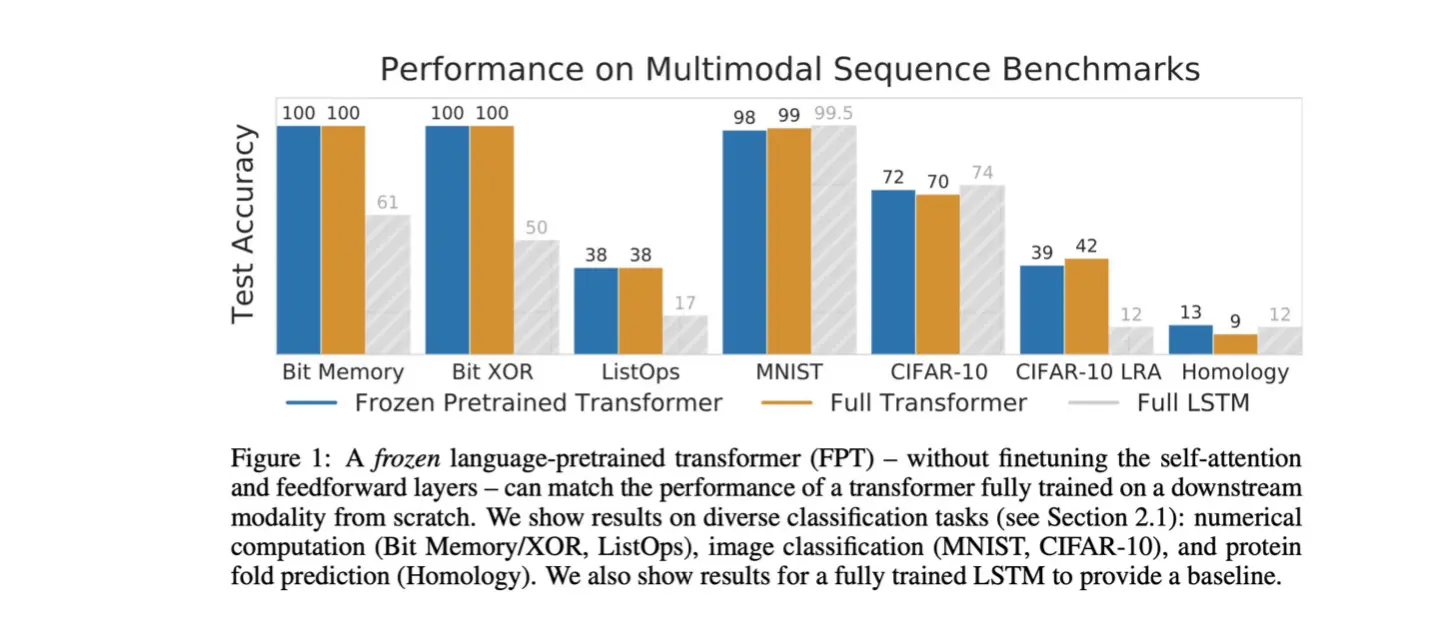

1.Transformer 模型全面进入计算机视觉领域,Transformer 模型最早出现在自然语言领域,但随着 Google 提出视觉领域的 Transformer 模型(Vision Transfomer),这个领域的研究开始变得火热,研究者也发现,在诸如图像分割、识别等场景中,Transformer 的表现更好。

值得一提的是,2021 的特斯拉 AI Day 上,特斯拉也介绍了其将 Transformer 应用到自动驾驶场景的思考,另外,在国内,背靠长城汽车的自动驾驶创业公司毫末智行也引入了 Transfomer 模型。

与此同时,该报告还指出,研究者还在探索 Transformer 模型的更多场景,上图显示了其在诸多测试里的巨大潜力。

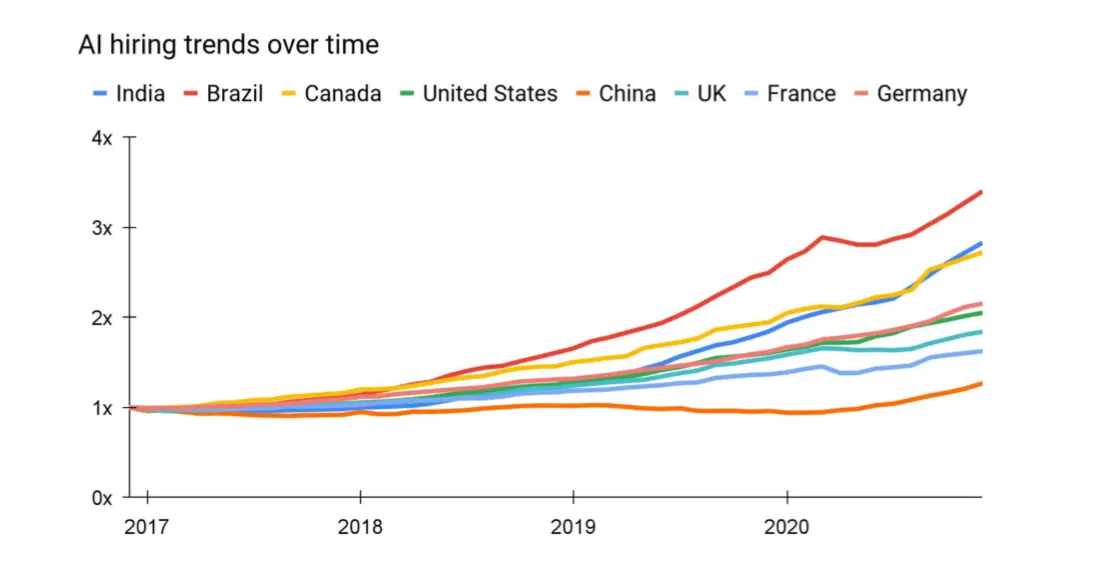

2.人才领域的新趋势,AI 人才招聘趋势变化所反映的是当地 AI 发展情况,报告指出,巴西和印度的 AI 人才招聘增速非常快,相比于 2017 年增长了 3 倍,这也从一个侧面展现出这两个国家的 AI 产业需求。

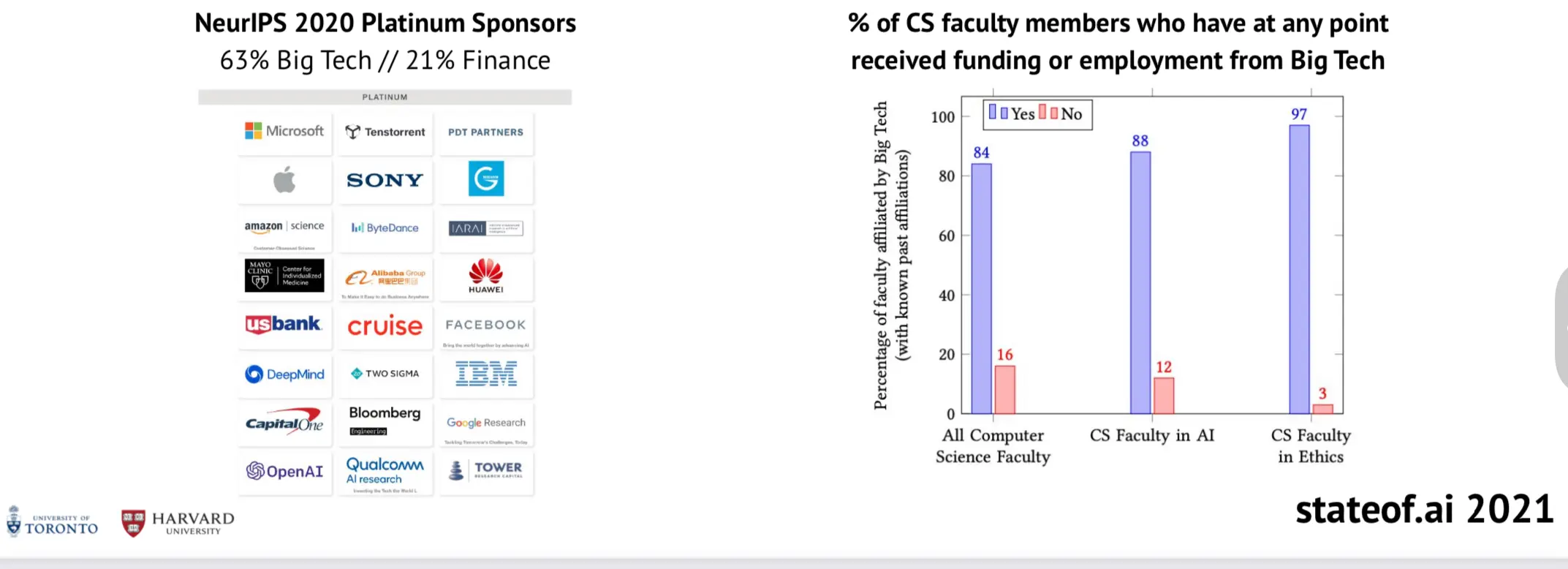

另外一组趋势是,科技巨头公司对于高校人才、研究学者的争夺持续,下图展示了科技巨头与高校人才的关系。

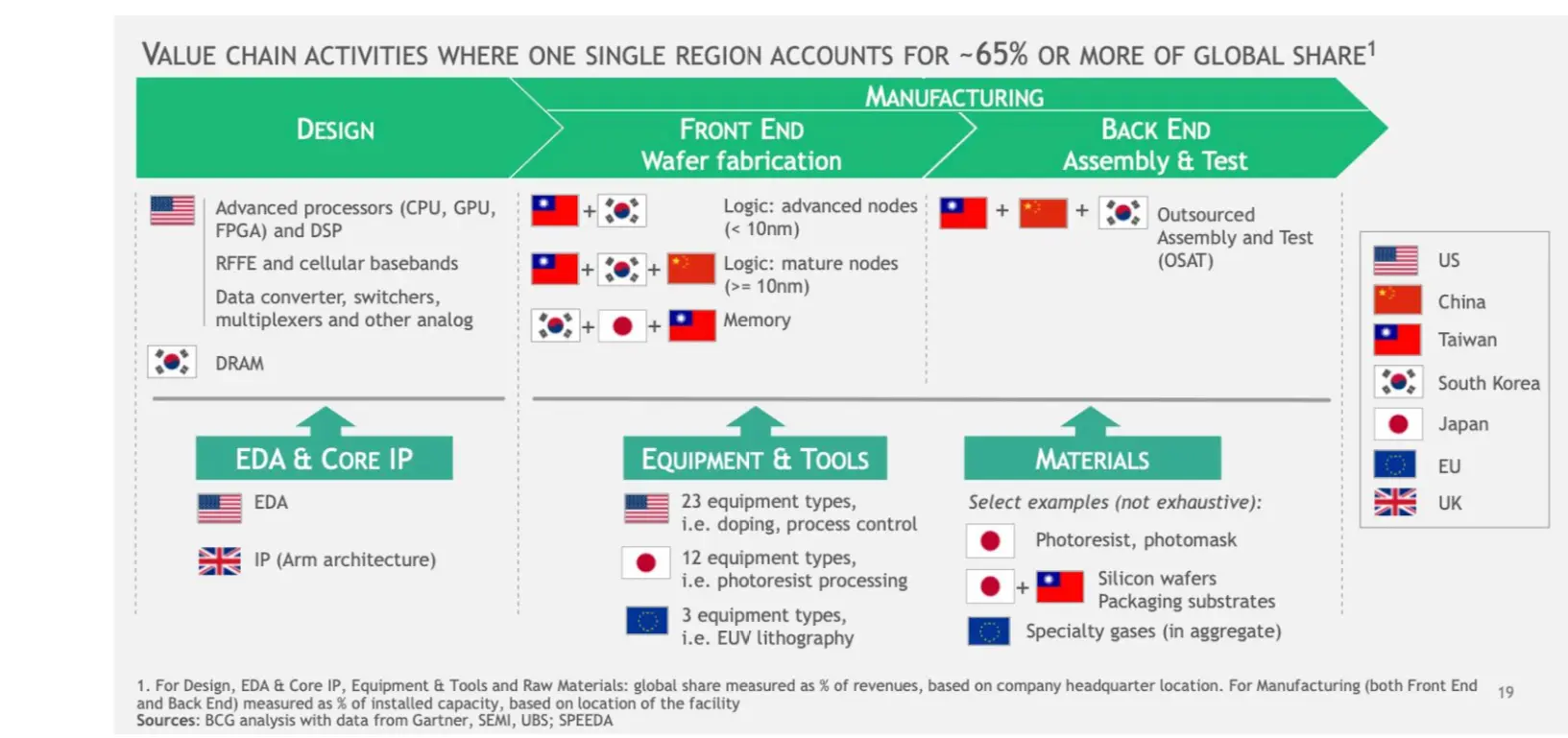

3.AI 产业链向芯片领域扩张,过往很长一段时间,AI 局限在算法、数据层面,即便对算力的需求,也不外乎通过现有的通用芯片或专属芯片进行训练或部署,但在过去一年,AI 产业链持续向上扩张,芯片公司以及制造芯片工具的公司已然成为 AI 产业链的关键,并且也和地缘政治紧密结合在一起。

下图展示了不同地区在芯片产业上的价值。

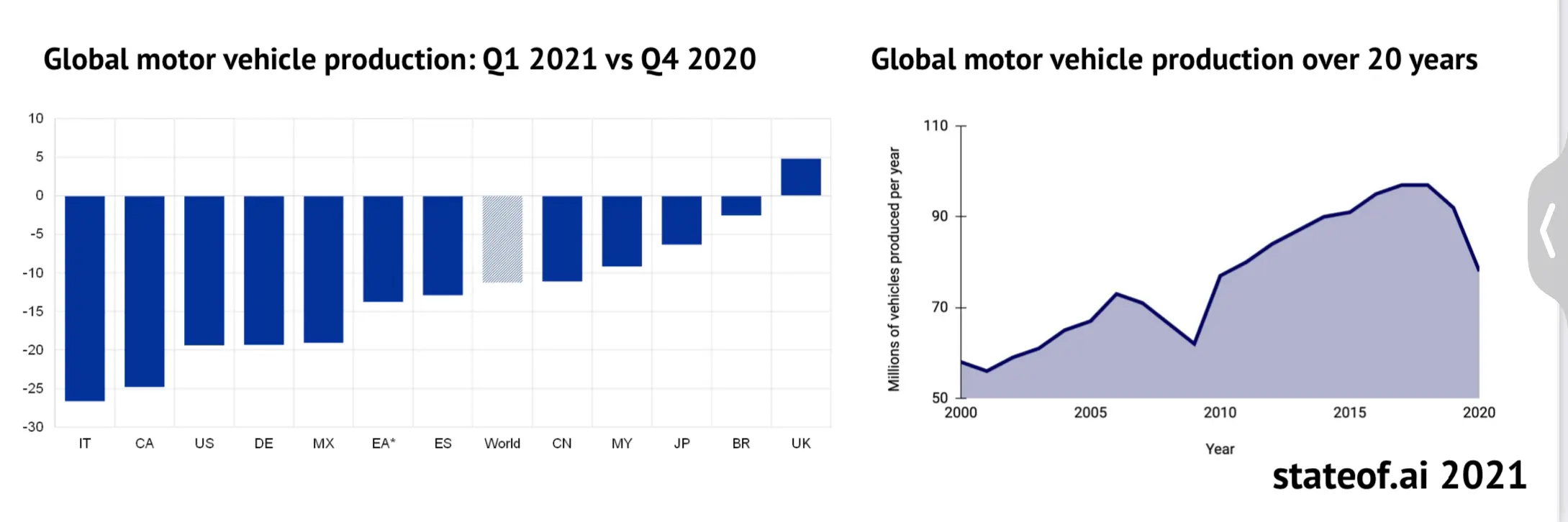

更进一步,这一年的芯片短缺已经直接影响到汽车产业。

比尔·盖茨曾有句名言:人们倾向于高估短期内将要发生的变化,而低估长期内将要发生的变化。

类似的现象也发生在人工智能领域。科技媒体热衷于报道近期的各种技术突破,让很多读者误以为技术的变革就在眼前,比如机器人即将替代人类工作、自动驾驶汽车即将上路。显然,这些都是被严重高估的变化,而在类似这样的期望与失望的循环往复中,人工智能的「狼来了」也成为很多话题的终点。

但如果以长期的角度来看,人工智能的技术突破、产业落地以及公众的认知,几乎都进入一个全新的阶段。

这是我看完一份 AI 行业报告后的心得体会,这份名为「AI 100」的报告由来自斯坦福、布朗大学等多个高校的教授参与编写,其内容以五年为一个观察周期,通过把 2021 年的产业现实与五年前的 2016 年进行对比,展现出一个长期视角下的人工智能发展图景。

整个报告从 13 个提问入手,其中包括:

- AI 领域最重要的进步有哪些?

- AI 领域最值得关注的开放挑战有哪些?

- 我们在理解人类智能方面的进步有多少?

- 如何看待通用智能的发展?

- 公众对 AI 的态度变化是什么?

- 政府对 AI 监管方面的措施有哪些?

- 在 AI 发展中,学术机构与企业之间的关系是什么样子的?

- AI 领域最大的机会还有什么?

- 社会经济发展中,AI 影响力如何?

上述每一个问题都足够宏大,特别是将其放在五年的时间里讨论,你会看到一个不太一样的人工智能的发展轨迹,我印象深刻的一个结论是:必须警惕「人工智能全能主义」,更多的时候,人工智能不过一个工具。

你可以在这里免费获取这份 82 页的报告。

AI 市场数据

数据分析公司 CB Insights(以下简称为 CB)时常发布 AI 领域的市场数据,比如一年一度的「AI 100」榜单,这是一个汇集全球 AI 创业公司的清单,从中可以一窥全球 AI 创业领域的现有格局以及新的变量。

需要提醒一点,CB 对于何为 AI 公司的定义比较广泛,除了我们比较习惯的主打语音、计算机视觉的创业公司,像开发自动化、自动驾驶也被划入到 AI 创业公司之列。

纵观这 100 家公司,涵盖了 12 个国家、18 个领域,84% 的创业公司总部集中在美国、英国、中国、以色列四个国家,其中总部位于美国的公司比例高达 64%,由此可见 AI 创业领域的焦点还是美国。

其次,如果你去看这份榜单的融资排名,芯片、自动驾驶、行业 AI 位居前列,其中主打汽车领域的地平线(车载 AI 芯片)、Aurora(自动驾驶)、Momenta(自动驾驶)位于前三。

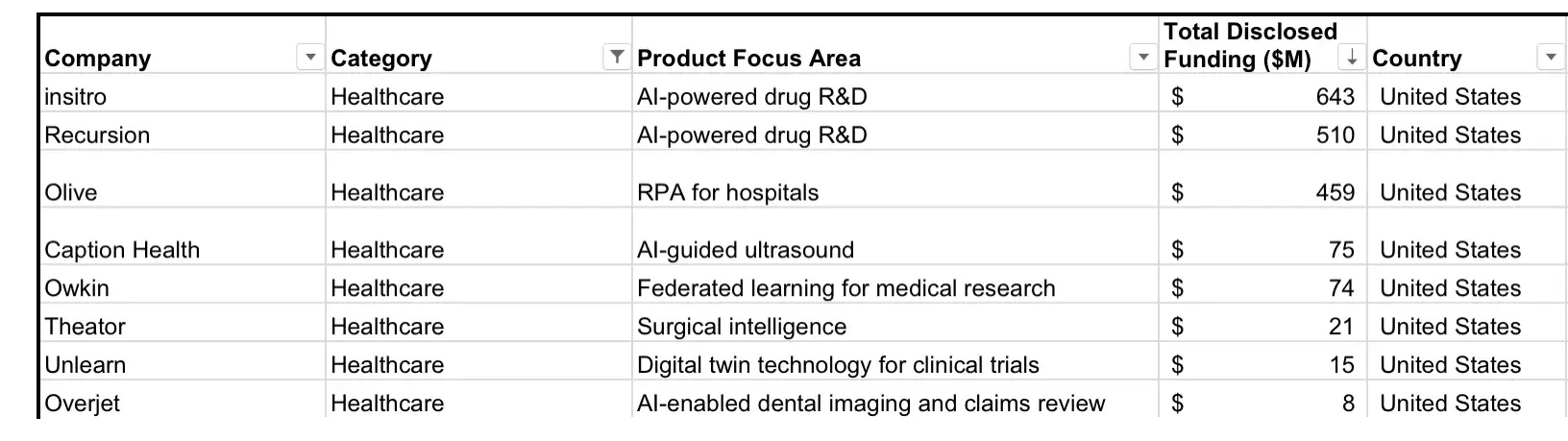

第三,所有领域里,行业 AI 公司的比例最高,所谓「行业 AI」,简单来说就是将 AI 技术应用到「传统行业」,帮助这些行业实现数字化与智能化转型,比如通过 AI 技术帮助药物发现的 Recursion 公司,再比如帮助企业快速构建内部数据自动化平台的 Scale AI 公司等等,下图展示的是一组医疗行业 AI 创业公司,除此之外,财务、法律、零售/CRM、供应链等都有诸多 AI 创业公司。

你可以在这里获取 CB Insights 的「AI 100」榜单。

2021 年的 AI 投资市场有哪些新变化呢?CB 在 2021 第三季度全球 AI 投资指数给出了三个线索:

- 全球 AI 投资宏观趋势;

- 三个垂直领域的投资分析,包括医疗、金融和零售;

- 各地区的投资数据,包括北美(美国、加拿大)、亚洲、欧洲以及拉美地区;

你可以通过这里获取我购买的这份报告副本,这里分享几个我发现的趋势。

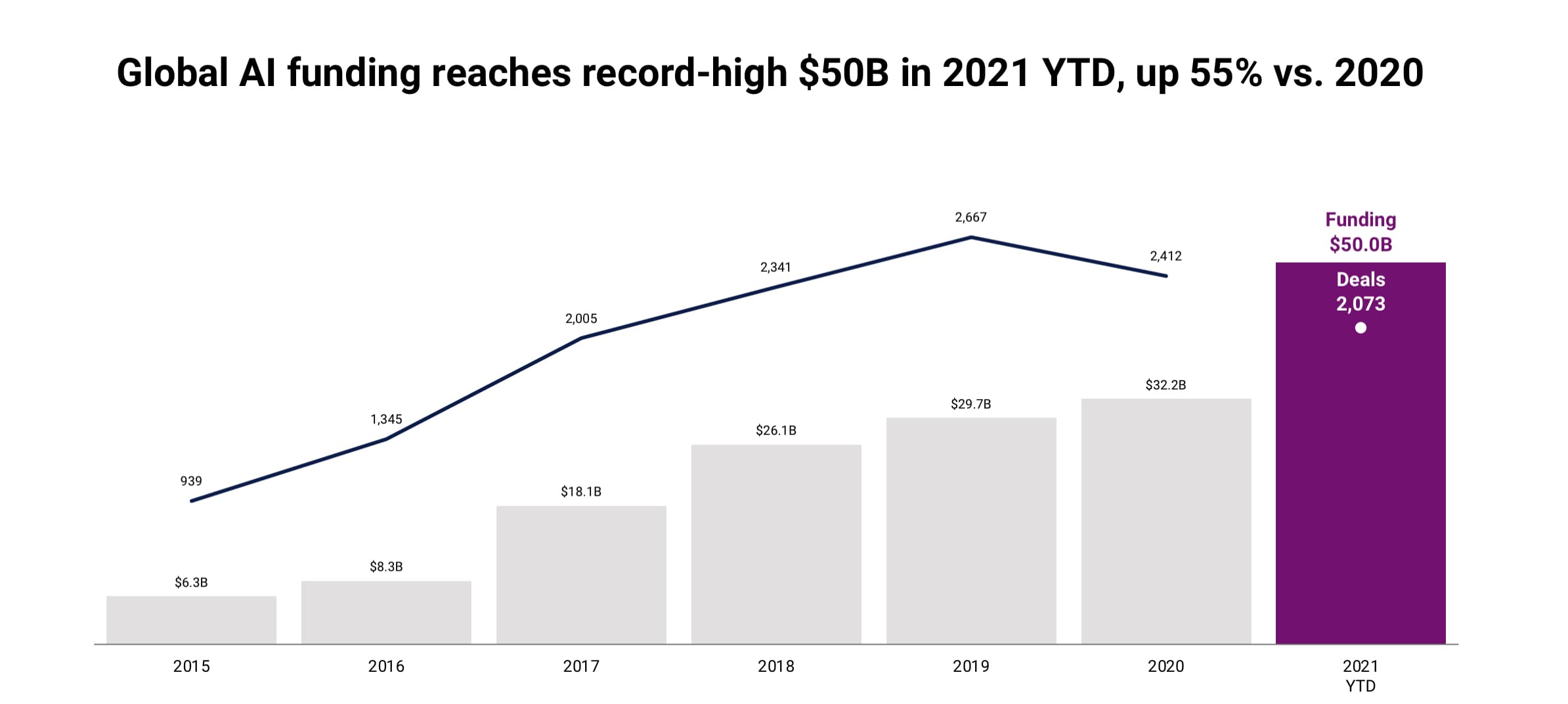

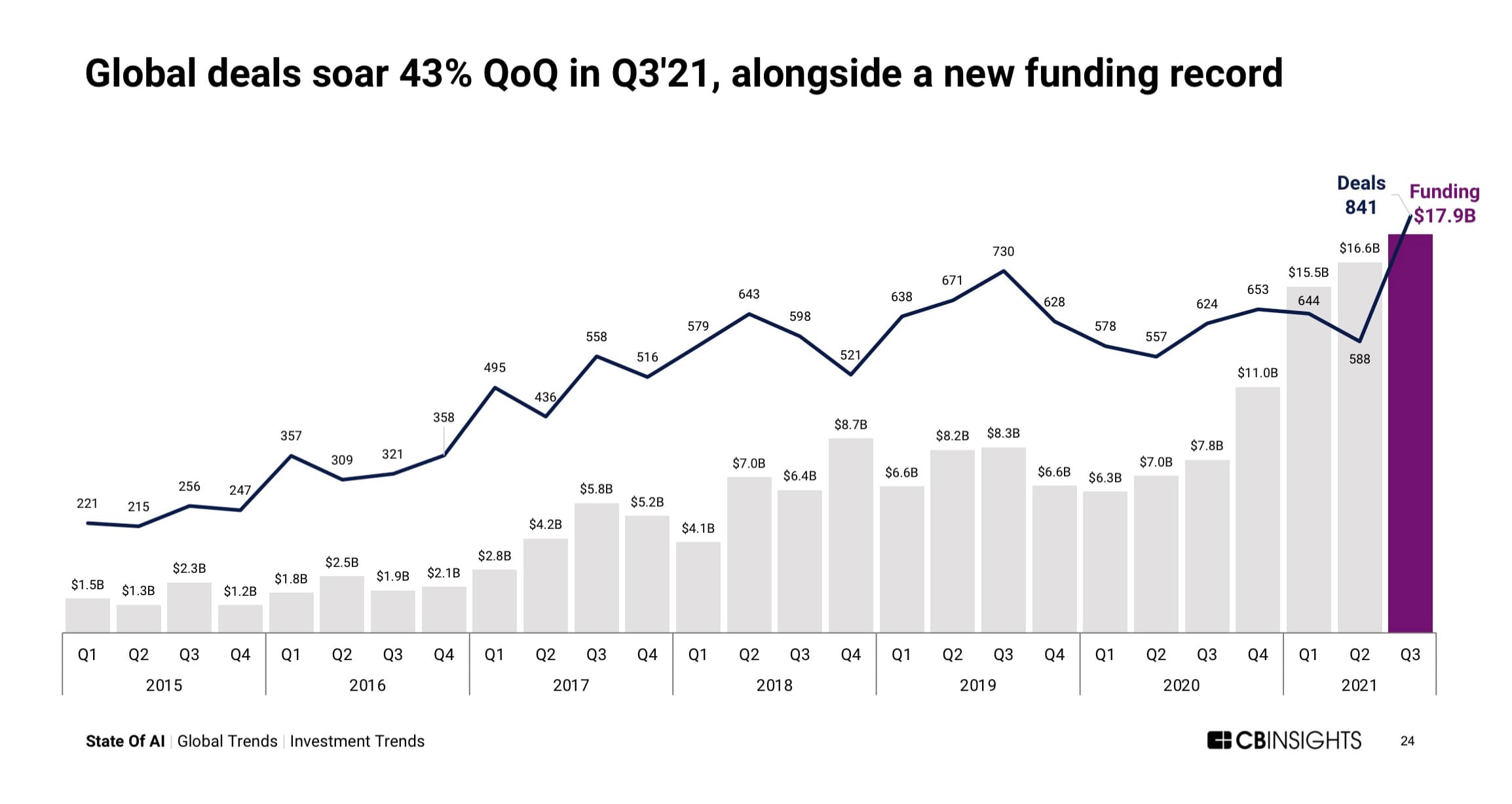

相比于 2020 年,2021 年前三个季度,AI 领域的融资总额同比增长 55%。

而且投资的数量也持续回升。

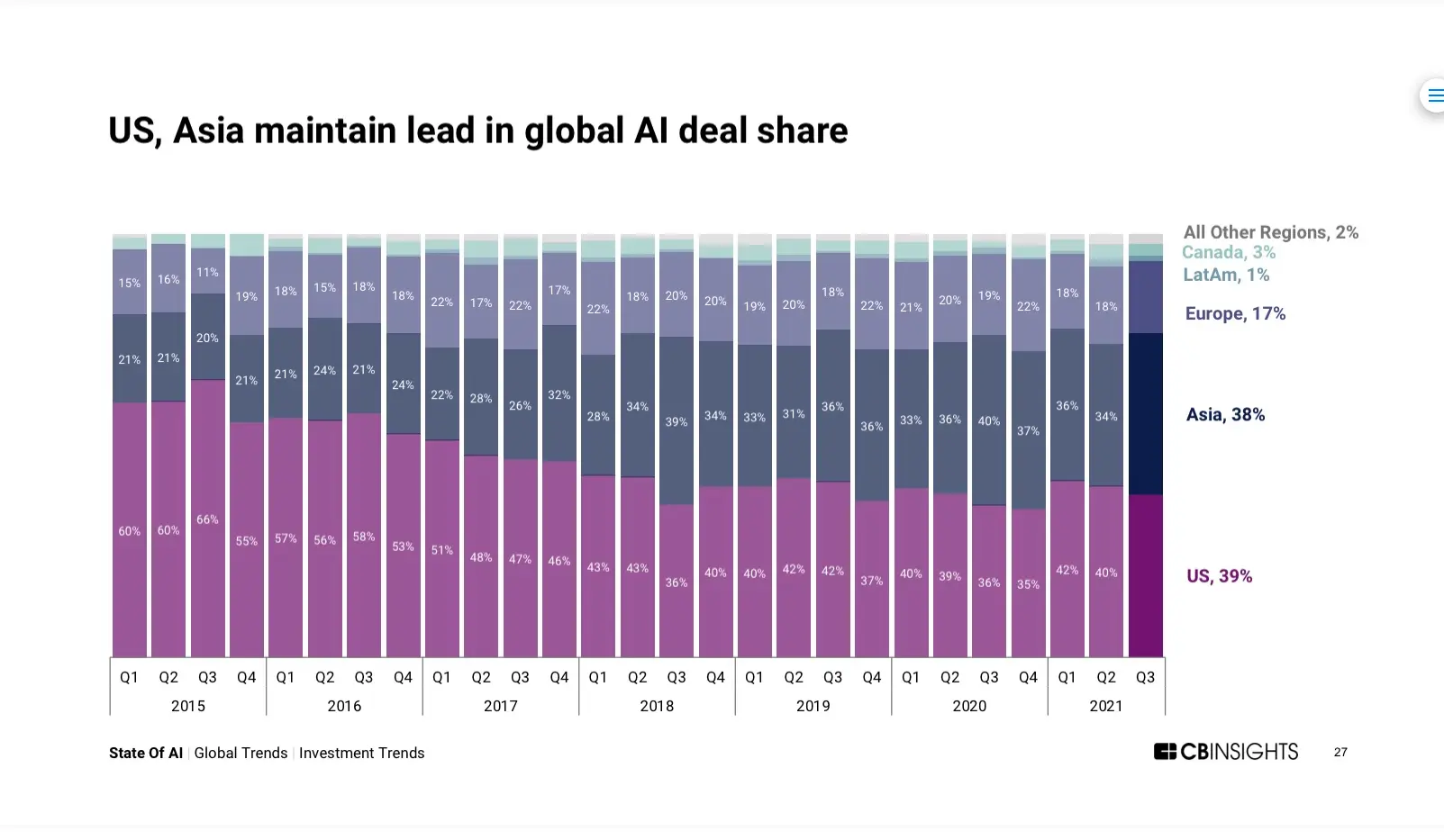

从各地区的分布来看,美国和亚洲依然是资本热衷的区域。

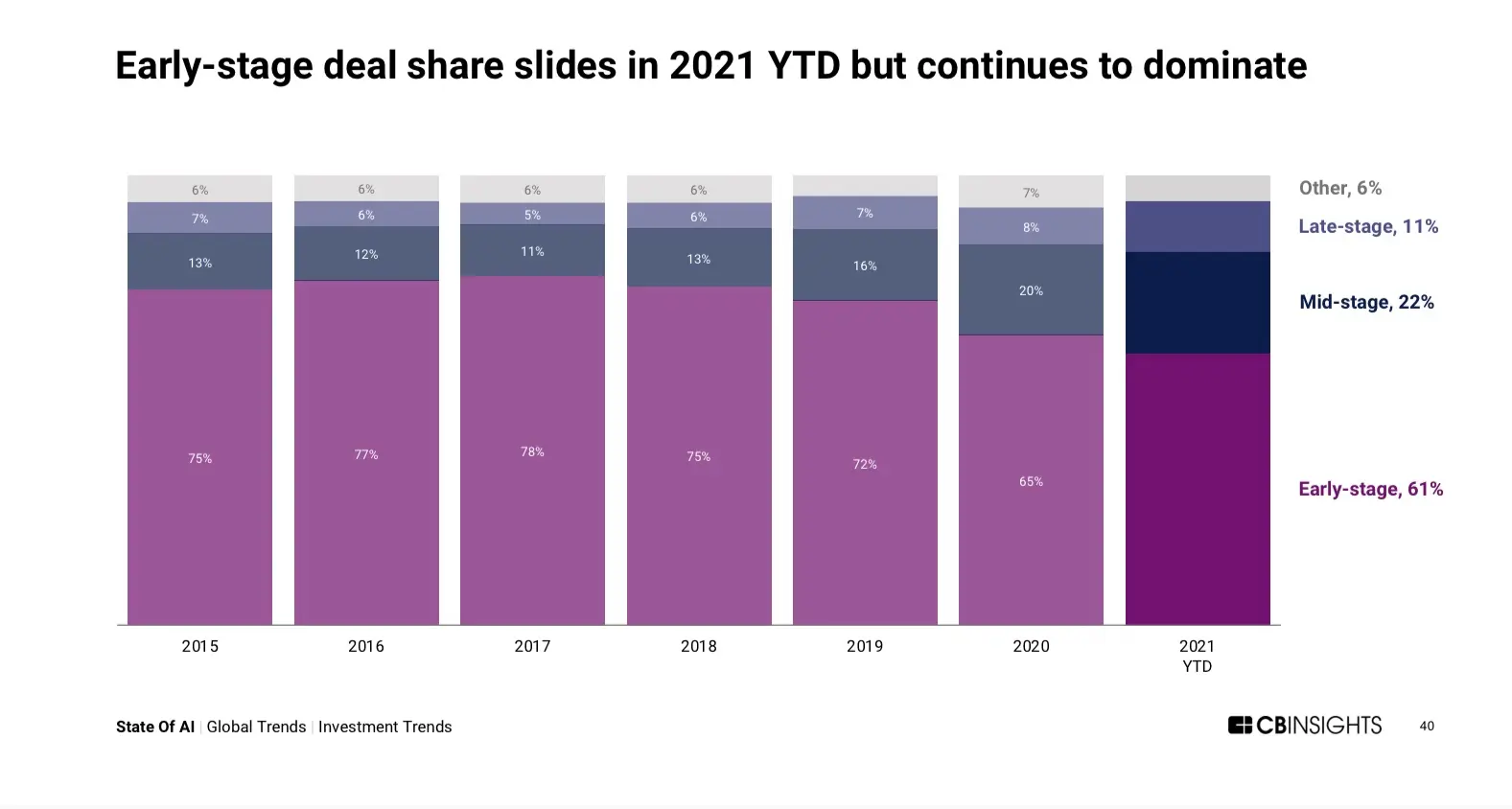

AI 早期投资比例从 2020 年的 65% 下降到 61%,这部分说明了 AI 创业的窗口正在关闭,资本市场趋于理智,过往随便一个 PPT 就能获得大额融资的「好时代」已经过去了。

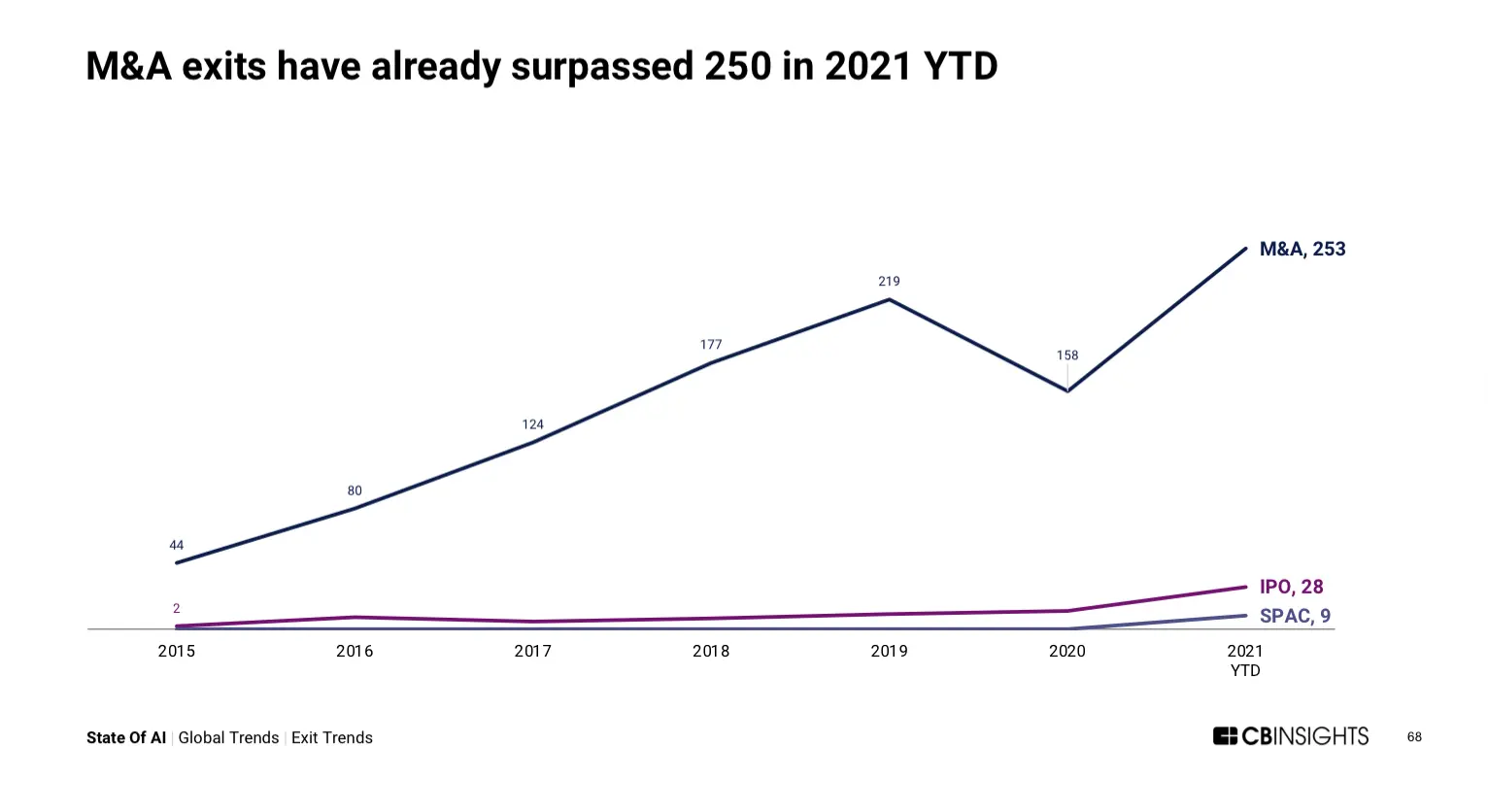

2021 年 AI 领域的并购案例已经超过 250 个,这是有统计以来最高的一年,而且通过传统方式或 SPAC 完成 IPO 的案例也显著增多。

这个数字变化背后,显示出整个产业的整合速度加快,对企业来说,利用并购获取人才、专利不失为一个快速发展的好方式,这也为资本退出提供了新渠道。

AI 的应用场景

「人工智能的刀耕火种时代已经过去了 」,这是我在 2021 年不同场合听到的一句表达,其潜台词是:需要使用工业化或工程化的思维重新梳理围绕人工智能的研究和应用。

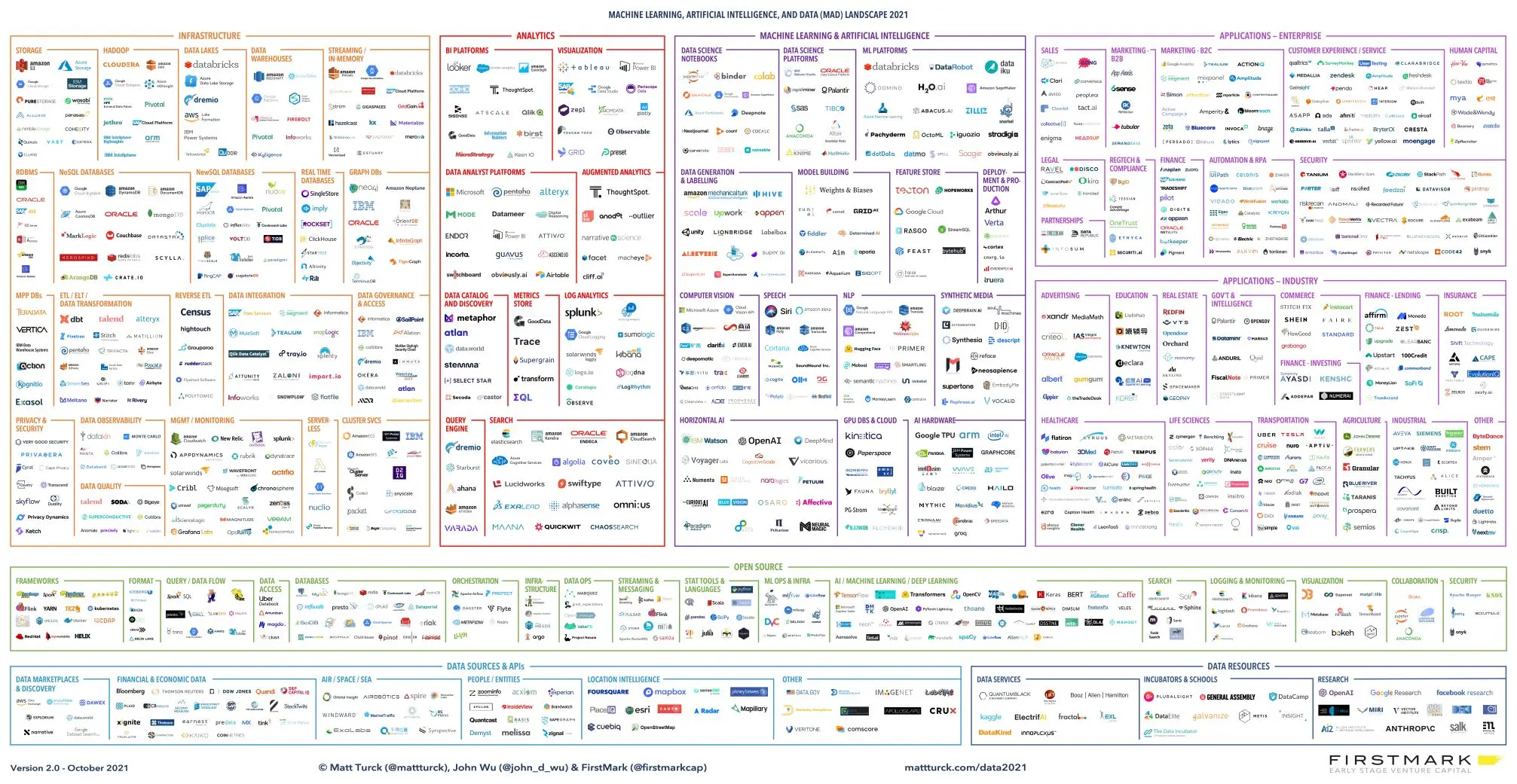

这也构成了一个观察人工智能发展的新角度:当机器学习、大数据与 AI 放在一起的时候,这个领域会发生怎样的变化?

投资人 @mattturck 绘制了一幅围绕上述三个领域的企业全景图,如下图所示(大图参见这里)。

这其中有几个有趣的观察。

其一,机器学习算法的突破,让企业数据拥有了可释放的价值,反过来又推动企业数据基础设施的发展,包括数据仓库、数据湖等产品的创新层出不穷,而 Snowflake、Databricks 等公司的崛起,也体现了巨大的产业需求。

其二,「AI+数据」的一站式服务平台正在兴起,数据是当下 AI 的关键,但数据,特别是标注数据的缺失又是企业的常态,与此同时,存放在不同服务商的数据进一步增加了从数据获取价值的难度,这也催生了以 Dataiku 等为代表的一站式平台的兴起,构成了一个个围绕数据的 Stack。

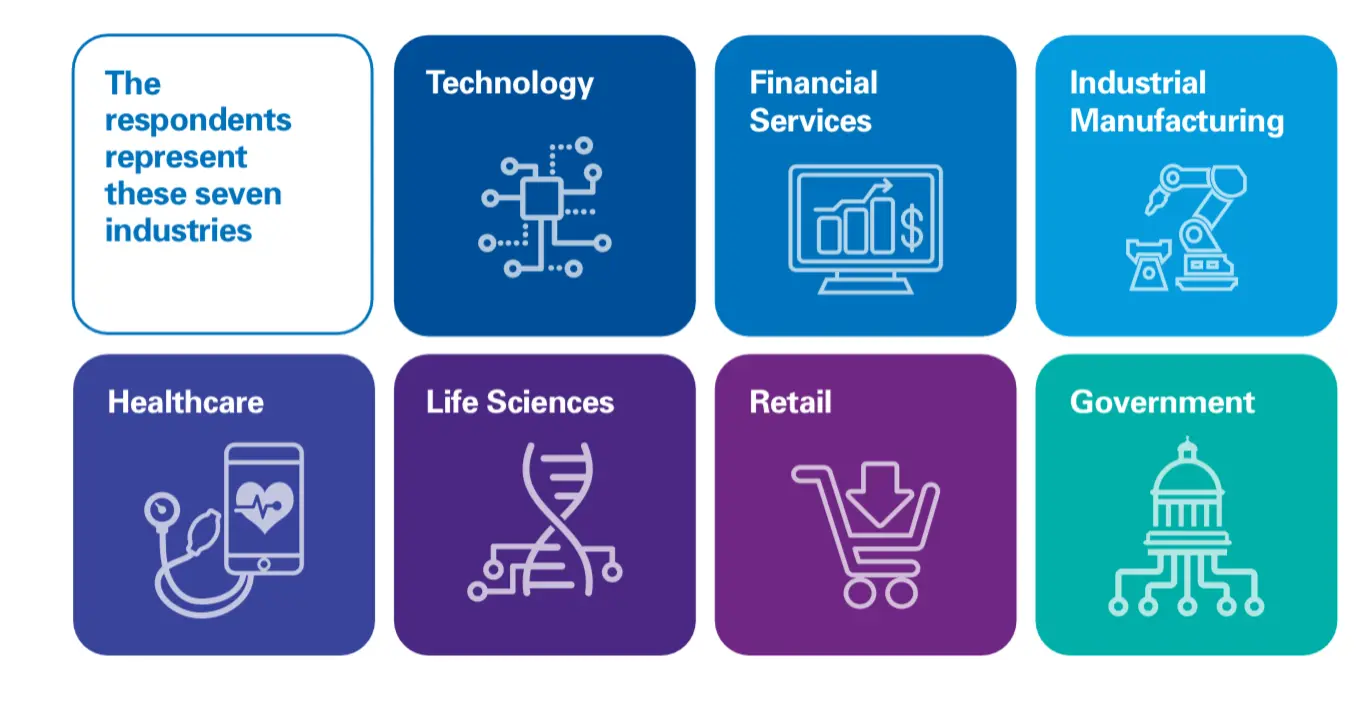

毕马威的这份「Thriving in an AI World: Unlocking the Value of AI across 7 Industries」深度报告,主要集中在不同行业如何利用 AI 解决行业难题,这七个行业包括科技、金融服务、工业制造、健康、生命科学、零售以及政府。

这份报告有几个值得关注发现。其一,整体上说,企业高管认可 AI 在行业发展中的价值,92% 的受访者表示 AI 技术能够提升企业运营效率,零售行业位居第一。

其二,受访者也在关注 AI 的过度炒作,有 74% 的受访者认为 AI 在企业中的实际应用价值存在过度炒作现象,这个数字比 2019 年显著上升。

其三,企业希望可以加快 AI 落地速度,85% 的企业高管希望加快 AI 落地速度,而在具体技术领域,机器学习更受关注。

你可以在这里免费获取该调查的分析报告。

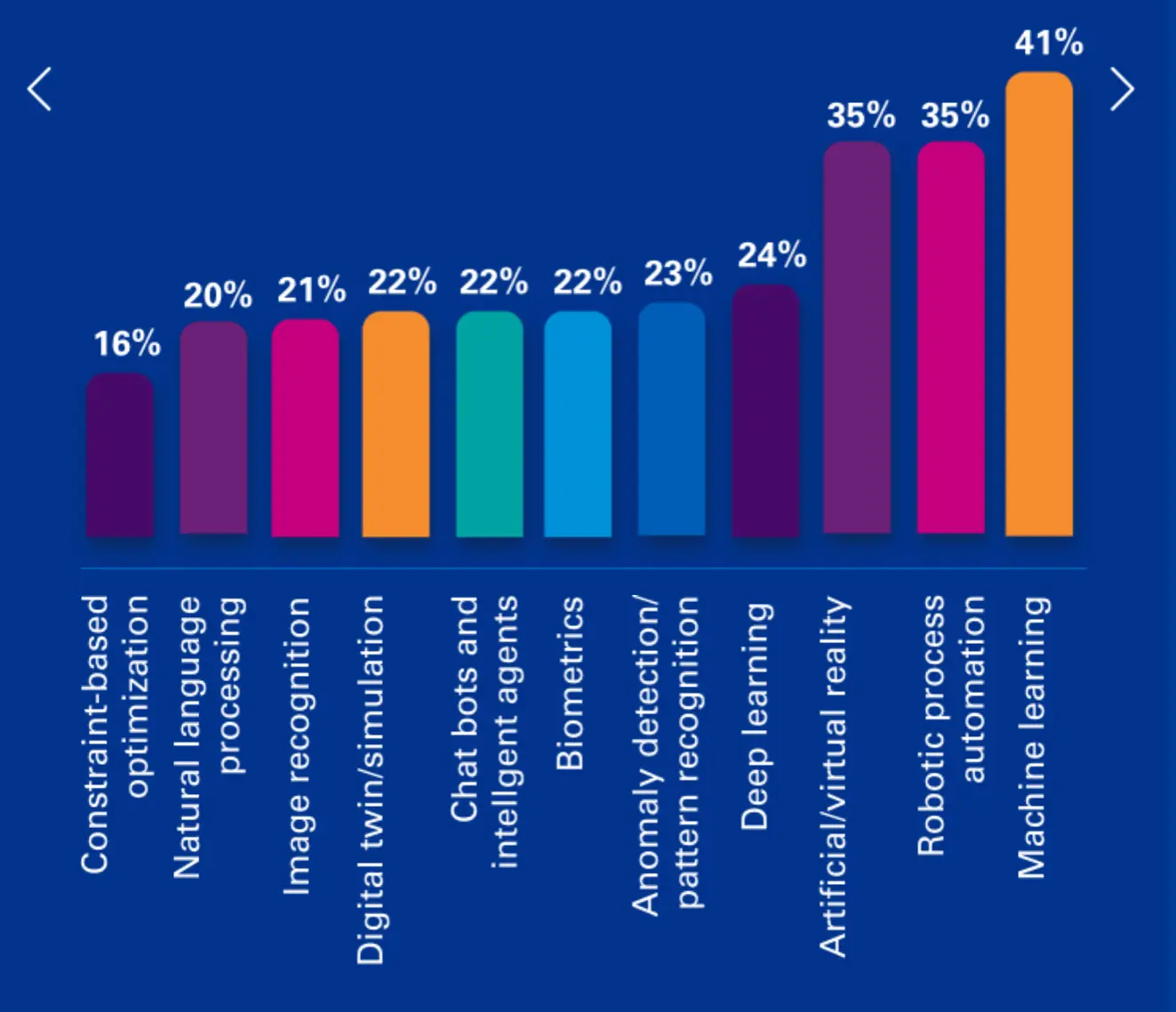

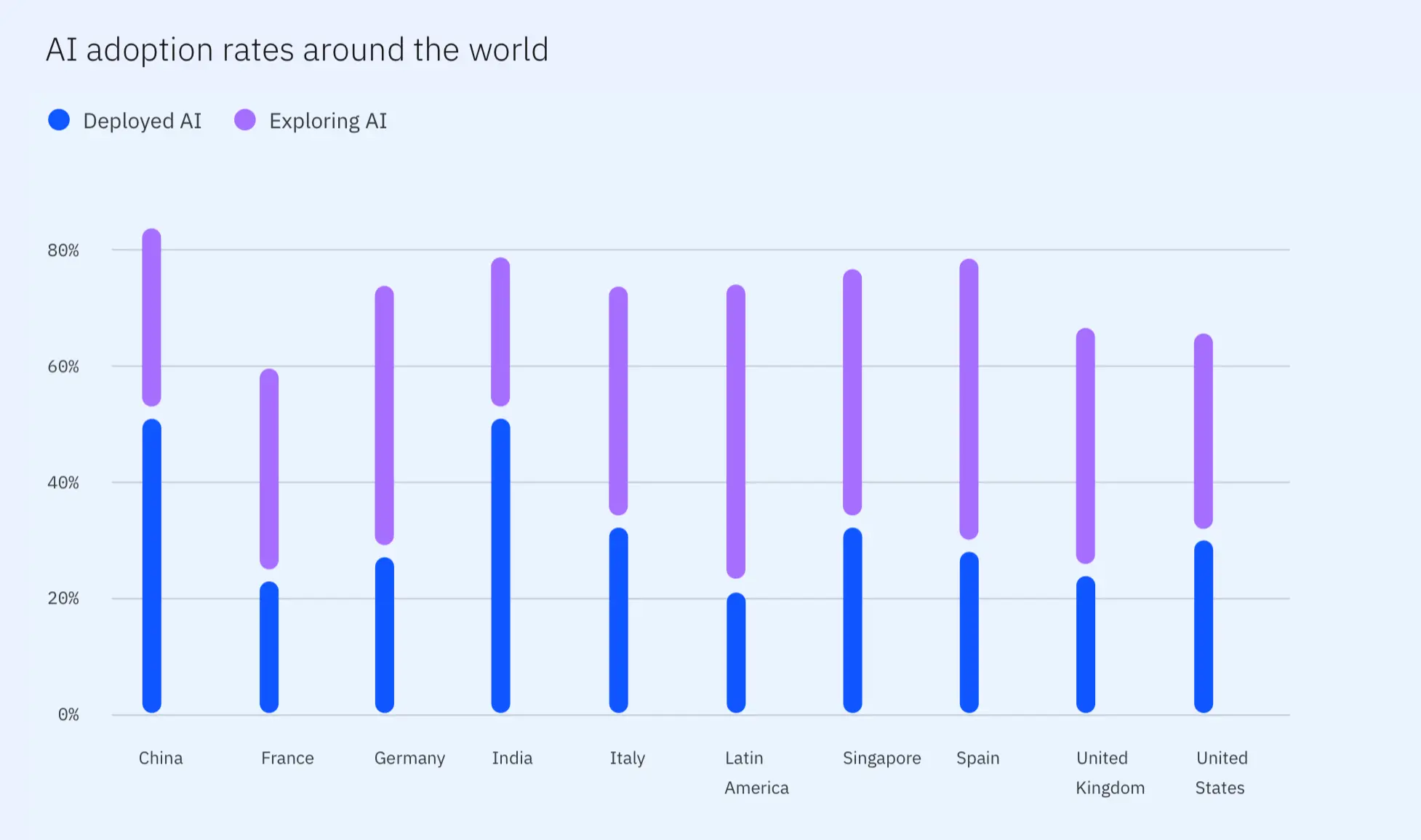

IBM 与 Morning 咨询公司发布了一份「Global AI Adoption Index」报告,其中的几个数字:以国家地区来看,中国、印度在 AI 应用中的比例最高,如下图:

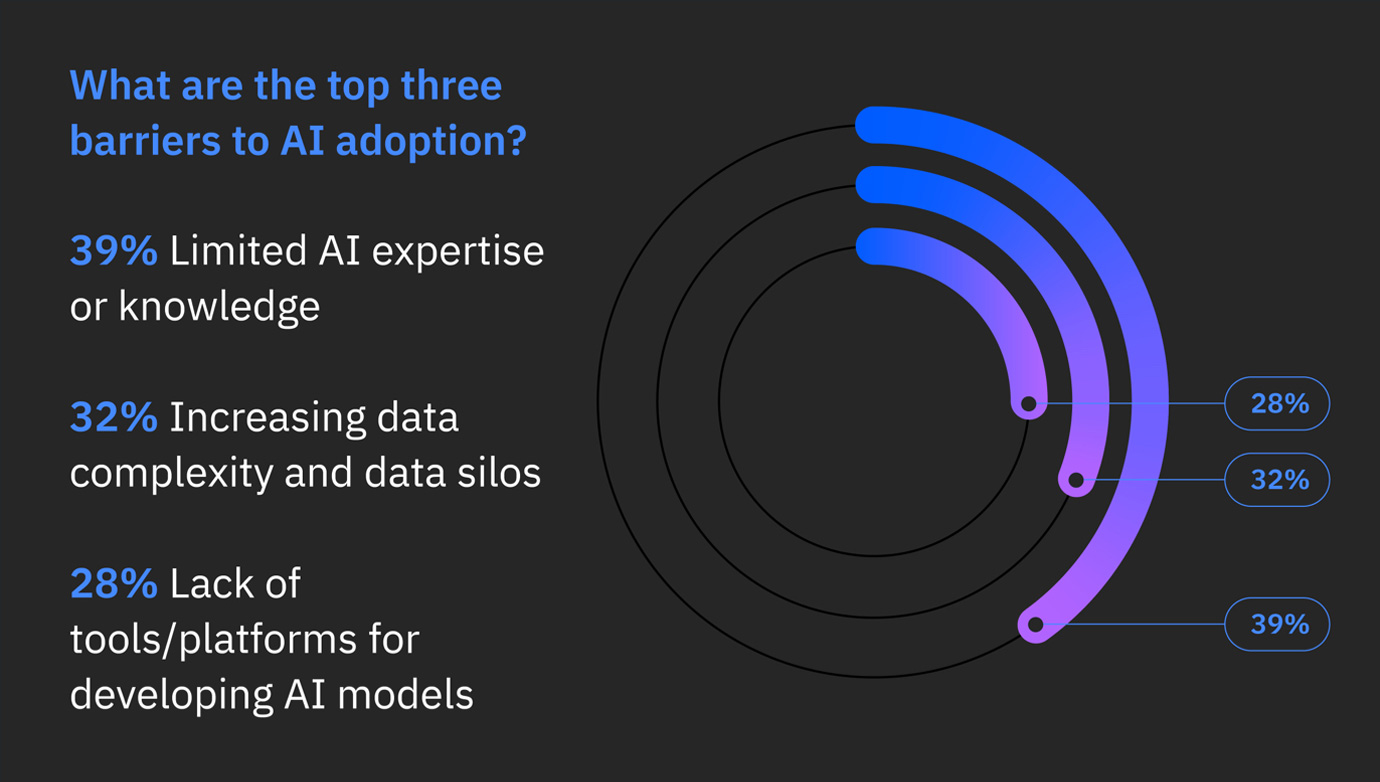

其次,影响 AI 落地的几个要素里,人才和相关知识的缺乏位居第一,比例高达 39%。

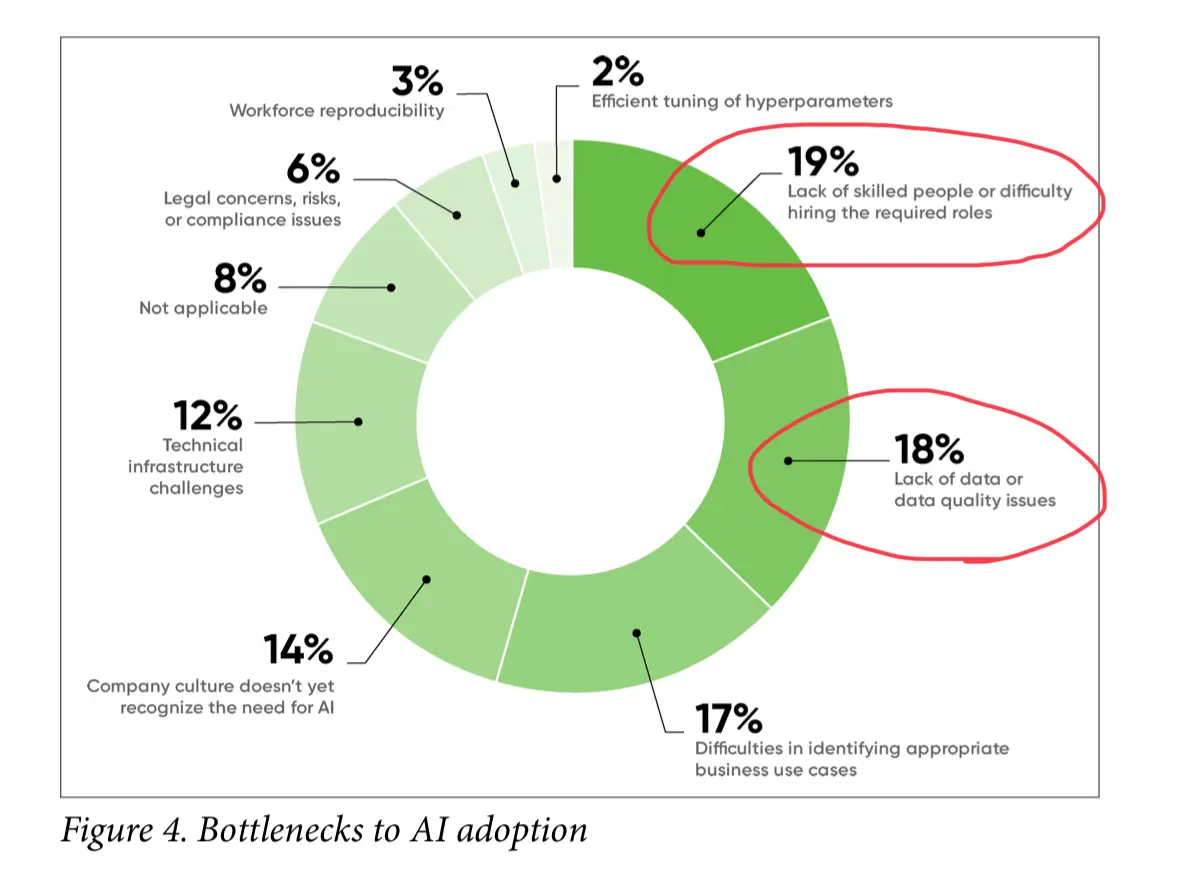

这与之前一份来自 O’Reilly’s 的企业 AI 适应性调查结论类似,在此前的报告里,19% 的企业高管指出,专业人才不足是 AI 落地的主要困难。

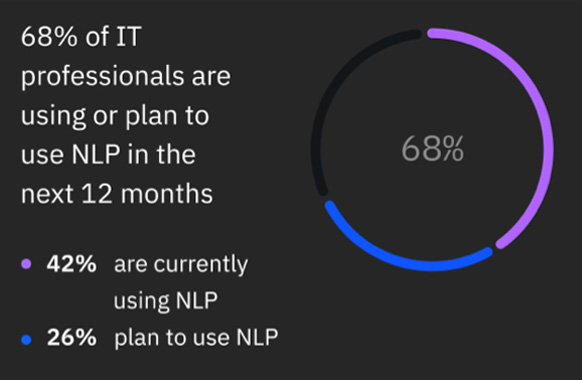

第三,具体技术层面,自然语言理解成为企业落地 AI 的关键领域,近半数受访者表示企业使用了基于自然语言理解的应用程序,还有 1/4 受访者称将在未来一年里部署相关应用,更进一步去看,企业使用自然语言理解的重要场景是客服服务,这个比例高达 52%。

你可以在这里免费获取 IBM 的分析报告。

云原生与 AI 平台的结合,会释放哪些值得关注的发展方向,这篇报告给出了几个线索。

最后再看两个值得关注的应用场景:一份美国国家安全委员会关于 AI 与国土安全的报告,通过该报告可以看到美国 AI 政策的相关逻辑,你可以在这里获取该报告。

而麦肯锡的这份报告主题是「AI 银行」,探讨了银行部署 AI 应用与利用 AI 实现数字化转型的相关探索,你可以在这里免费获取该报告。