企业市场的元宇宙、三季度全球 AI 投资分析、Google 的金融合同与军方项目|AI Insider Monthly

「AI Insider Monthly」以月度总结的形式,展现过去四周全球 AI、云、自动驾驶等领域的产业变化,通过分析行业事件与梳理技术趋势,勾勒出人类迈向数字化的若干方向与线索。

本期为 2021 年 11 月刊。

「AI Insider Monthly」来自于付费邮件通讯产品「AI Insider」,付费会员每周都会收到一封专属会员邮件,内容包括 AI 领域最新产业变革与前沿技术的深度解析,欢迎试读、订阅。

本期将关注以下议题:

- 产业·焦点:企业市场的元宇宙;

- 产业·洞察:机器学习/大数据与 AI 的产业全景图、持续亏损的中国 AI 独角兽们;

- 市场·数据:Q3 全球 AI 投资分析;

- 巨头·云计算:阿里云财报、Google 云进入金融领域、微软发布 GPT-3 云服务;

- 巨头·AI:英伟达财报、微软人事调整、腾讯 AI 芯片与智能云战略;

- 市场·融资:过去一个月,哪些 AI/云创业公司获得融资?

- 政府·政策:新加坡/法国的 AI 国家战略进展、基辛格谈 AI 监管;

本期还提供了 PDF 版本,您可在这里免费获取。

请查收 2021 年 11 月的 AI 与云计算产业发展报告。

产业

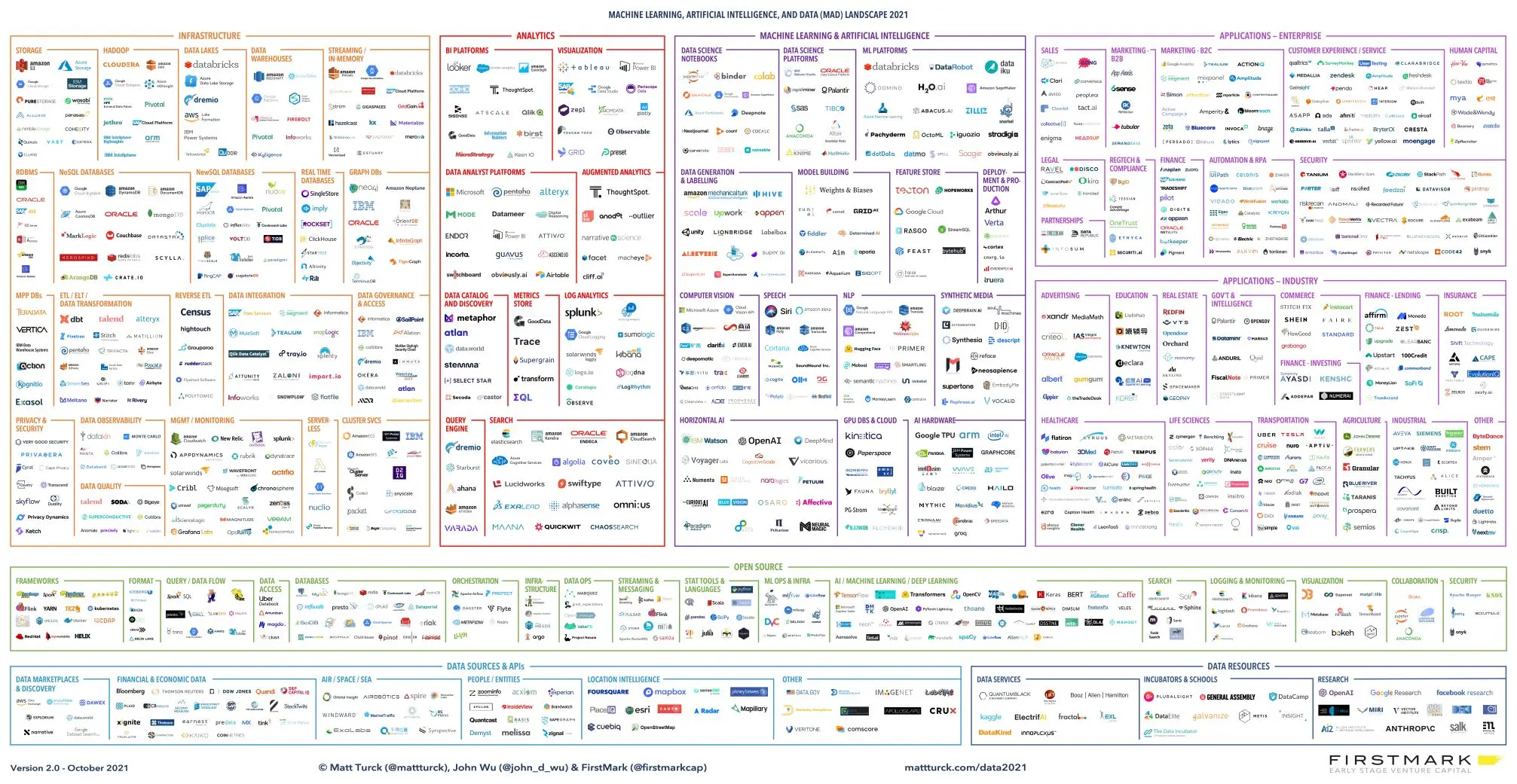

当机器学习、大数据与 AI 放在一起的时候

「人工智能的刀耕火种时代已经过去了」,这是我在 2021 年不同场合听到的一句表达,其潜台词是:需要使用工业化或工程化的思维重新梳理围绕人工智能的研究和应用。

这也构成了一个观察人工智能发展的新角度:当机器学习、大数据与 AI 放在一起的时候,这个领域会发生怎样的变化?

投资人 @mattturck 绘制了一幅围绕上述三个领域的企业全景图,如下图所示(大图参见这里)。

这其中有几个有趣的观察。

其一,机器学习算法的突破,让企业数据拥有了可释放的价值,反过来又推动企业数据基础设施的发展,包括数据仓库、数据湖等产品的创新层出不穷,而 Snowflake、Databricks 等公司的崛起,也体现了巨大的产业需求。

其二,「AI+数据」的一站式服务平台正在兴起,数据是当下 AI 的关键,但数据,特别是标注数据的缺失又是企业的常态,与此同时,存放在不同服务商的数据进一步增加了从数据获取价值的难度,这也催生了以 Dataiku 等为代表的一站式平台的兴起,构成了一个个围绕数据的 Stack。

其三,微观领域,从 MLOps 细分出来的 ModelOps 成为热门概念。

其四,关于中国 AI 基础设施的发展,我个人认为这是一个喜忧参半的状况。一方面是中国在数据与 AI 基础领域的众多新突破,包括但限于 AI 芯片、算法、数据库以及超大规模语言模型等,而且中国云计算也处于高速发展期,基于云的数据和 AI 交付能力,为更多企业创新以及 AI 落地提供了可能性。

但也需要看到,上述这些技术突破并没有向全球范围进行扩展,既没有利用开源社区形成全球性的生态,也没有利用企业出海或全球战略影响到其他地区,很多时候,上述这些技术与产品,更像是一个围墙花园的一朵朵花儿,非常遗憾。

企业市场的元宇宙

元宇宙正在进入到企业市场。上月,微软展示了其办公协同软件 Teams 的新功能,这个名为「Mesh」的平台将成为微软对企业市场元宇宙的思考,结合微软提供的视频,员工们不再是 Teams 列表里的名字,而是变成了 3D 人物,协同工作(比如开会)也不再是不同地区的员工盯着自己的屏幕,而是成为在虚拟世界里的 3D 人物互动。

微软在其官方博客里谈到,这个平台最初只是基于用户说话时的音频来形成动画,但微软发现结合摄像头,或许能给交互带来全新的体验,比如更好构建员工的面部表情信息等。

英伟达也在上月发布了 Omniverse Avatar,这是一个面向元宇宙核心场景——3D人物——的生成平台,根据英伟达的新闻稿,这个平台还融合诸如自然语言理解、语音互动等能力。换句话说,企业不仅可以利用 Omniverse Avatar 生成一系列 3D 人物或头像,也可以将其打造成一个增强版本的虚拟助理,或者国内有些厂商宣传的「数字人」。

演示视频里,英伟达 CEO 黄仁勋就化身为「气候变化专家」。

企业存储服务 Dropbox 也切入到这个话题,在接受媒体采访的时候,该公司 CEO Drew Houston 说出这么一番话:

Our strength is in content so helping get your stuff into that virtual world. So making what document or presentation you want to give… the infrastructure that we’ve built make that happen. So we’re certainly integrating with the metaverse,We want to help you get your stuff in and out of the metaverse from your Dropbox into the metaverse and vice versa, so creating that experience where everybody could be in the same virtual room and everybody could be seeing the same content.

显然,Dropbox 还远未像微软那样提出一个明确的想法(哪怕是 Demo),但从微软、英伟达、Dropbox 以及 Facebook 改名等一系列事件看过去,可以形成关于元宇宙的一些观察角度。

其一,元宇宙的确是一个筐,什么都可以装进去。从社交互动到办公协同、内容分享等等,都可以成为元宇宙的一部分。更进一步,当下互联网世界的所有产品,未来都有可能成为元宇宙里的产品或概念,这也意味着,2021 年接下来的时间以及 2022 年全年,我们将听到、看到更多公司的元宇宙产品。

其二,各大巨头对元宇宙的布局,更像是一场对自己的革命。坦率来说,我看不到 Meta 的元宇宙畅想会形成新的产品,比如切入到企业市场,从而对诸如 Office 或 Google Workspace 产生冲击,同样,微软的 Mesh 产品,也不可能挤入 Meta、Snapchat 甚至微信的市场。

从这个角度去看,不管是 Meta、微软还是其他巨头,短期内的元宇宙产品布局与思考,首要目的是对自己产品的升级,或者说是一场对自己的革命。

其三,具体到企业的场景里,企业市场欢迎元宇宙的一个关键假设是,3D 或数字化替身比空白屏幕更具吸引力,也更能提升企业的远程办公效率。

但这个假设还有两个假设:线下的办公场景还在因为疫情受到影响;数字化替身可以成为一种标准进入到办公领域。前者是个未知的事情,后者尽管未来可期,但没有人知道需要多久以及需要克服哪些困难。

亏损、业务单一的中国 AI 独角兽

格灵深瞳上月已经通过了科创板的审核,该公司计划「募集10亿元,用于人工智能算法平台升级项目、人工智能创新应用研发项目、营销服务体系升级建设项目以及补充流动资金」。

但摆在市场投资者面前的还有诸多问题:比如亏损,2018 年到 2021 前 6 个月,该公司亏损数字为 7456.55 万元、4.18 亿元、7820.16 万元和 5703.79 万元,过去四年累计亏损 6.28 亿元。

当然亏损在当下 AI 创业公司非常常见,不过还有一个巨大的隐忧,客户高度集中,前五大客户收入占据该公司五成以上(2020 年为 57.57%),这其中,农业银行在过去两年都是其第一大客户,这也意味着,一旦失去农行的合同,可能会对这家公司产生致命的冲击。

另一家超级独角兽商汤科技前往香港上市的流程基本已经敲定,路透援引消息人士的话称,商汤此次至少获得 10 亿美元的资金,最多可以达到 20 亿美元。

商汤的机构投资者不乏巨头的影子,软银、阿里巴巴、淡马锡控股都参与投资了这家公司。

商汤科技所面临的是另一个竞争激烈的市场——如何把 AI 技术与产业结合起来,商汤科技首席营销官最近分享了该公司的一些实践案例,但无论是汽车车间检测还是园区安防,这些也是包括阿里云、华为云等云计算巨头们切入的领域,而后者还拥有计算、存储等一系列产品「组合拳」,商汤科技并不占优势。

本月初《财新周刊》对中国 AI 创业公司无论如何都要启动 IPO 进行了深入报道,其根本原因在于,随着这些 AI 创业公司不断扩大融资规模,而营收又不及预期,这使得他们已经很难在私募市场获得大额融资,以所谓「AI 四小龙」的商汤科技、旷视、云从、依图为例,看一组数字:

- 四家公司过去八年融资总额超过 500 亿元人民币,约合 78 亿美元;

- 四家公司的估值合计达到 1400 亿元人民币;

- 四家公司过去三年共计亏损 133 亿元人民币,占营收的 85%;

- 四家公司都在面部识别技术拥有一定优势,而安防是天然的落地场景,2020 年安防相关业务占据了依图 98% 的营收,云从和旷视营收的 60% 也来自安防;

持续的亏损、单一的业务以及高度集中的大客户,上市成为中国 AI 创业公司「续命」的唯一利器,那么,接下来呢?

市场

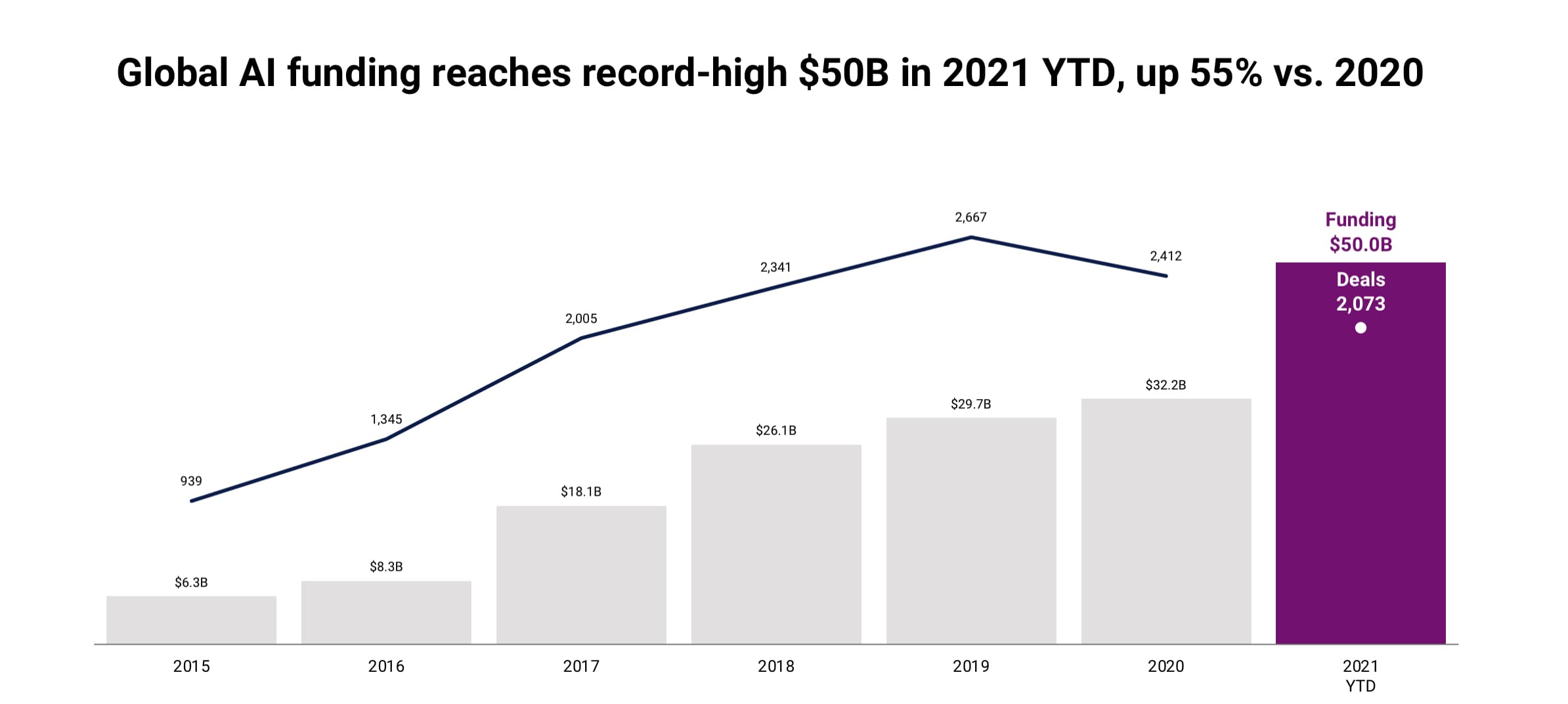

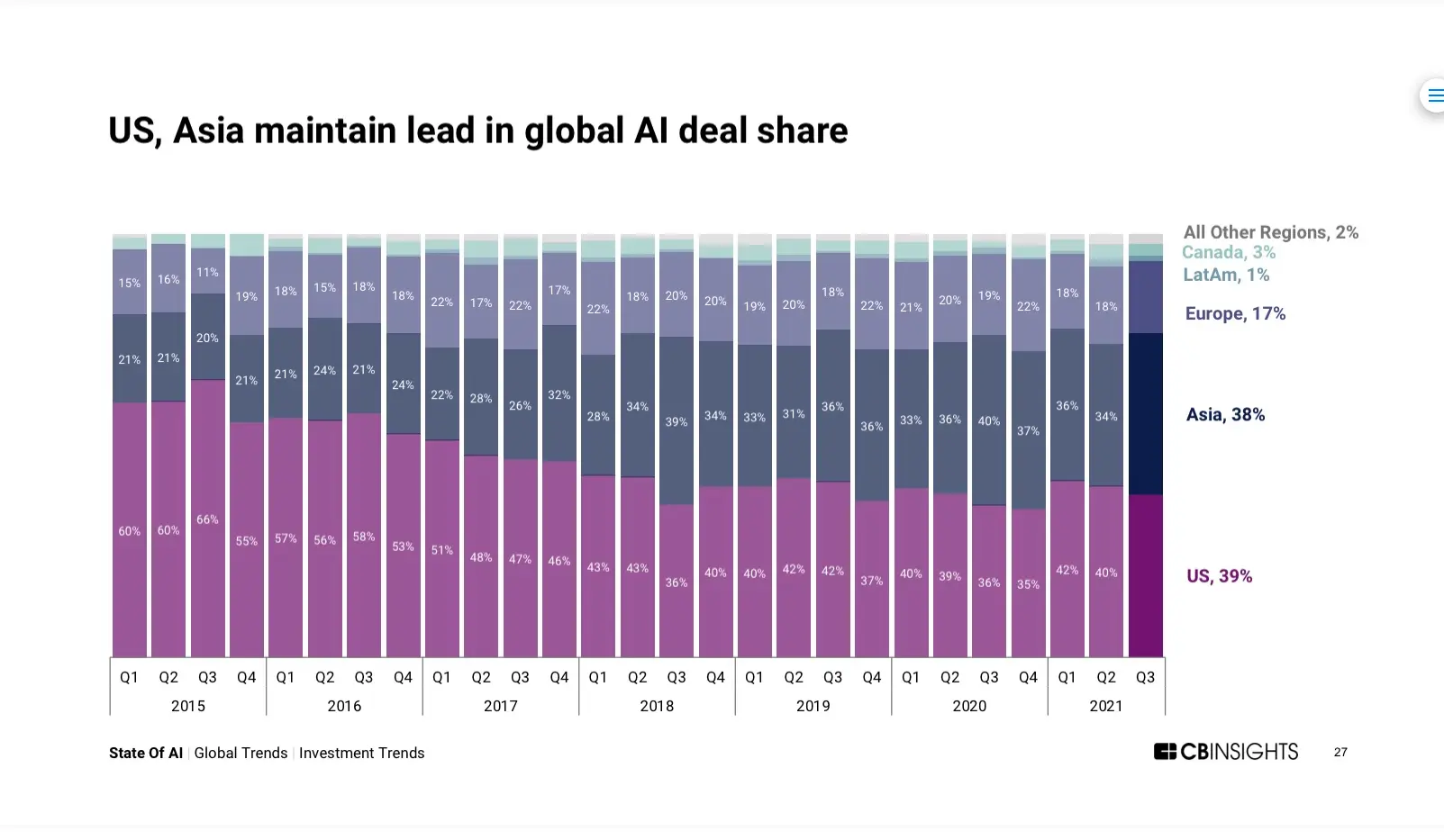

CB Insights 上月发布了 2021 第三季度全球 AI 投资指数,整个报告包括三个部分:

- 全球 AI 投资宏观趋势;

- 三个垂直领域的投资分析,包括医疗、金融和零售;

- 各地区的投资数据,包括北美(美国、加拿大)、亚洲、欧洲以及拉美地区;

你可以通过这里获取我购买的这份报告副本,下面谈谈我所发现的几个趋势。

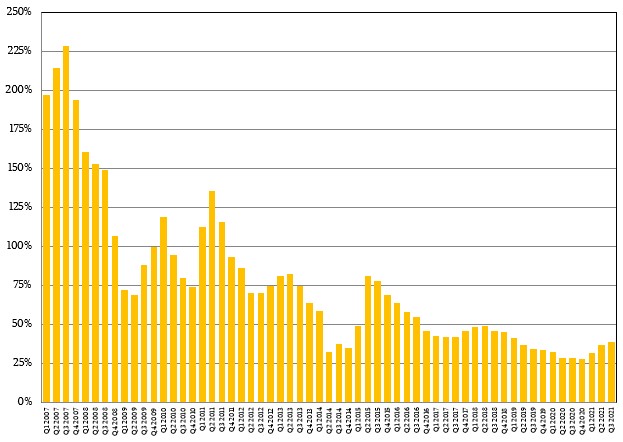

1.AI 投资热度回来了

相比于 2020 年,今年过去的三个季度,AI 领域的融资总额同比增长 55%。

而且投资的数量也持续回升。

从各地区的分布来看,美国和亚洲依然是资本热衷的区域。

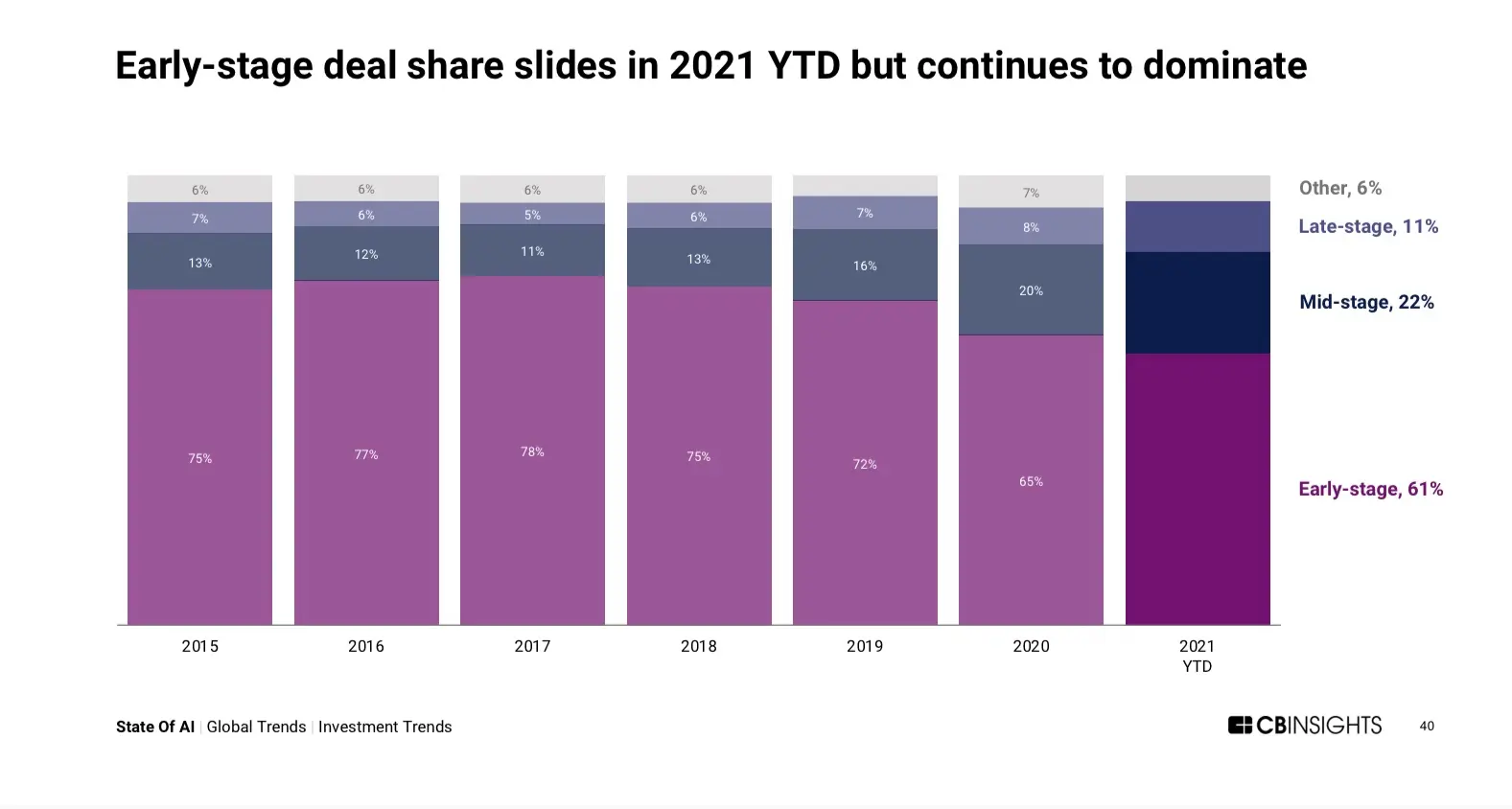

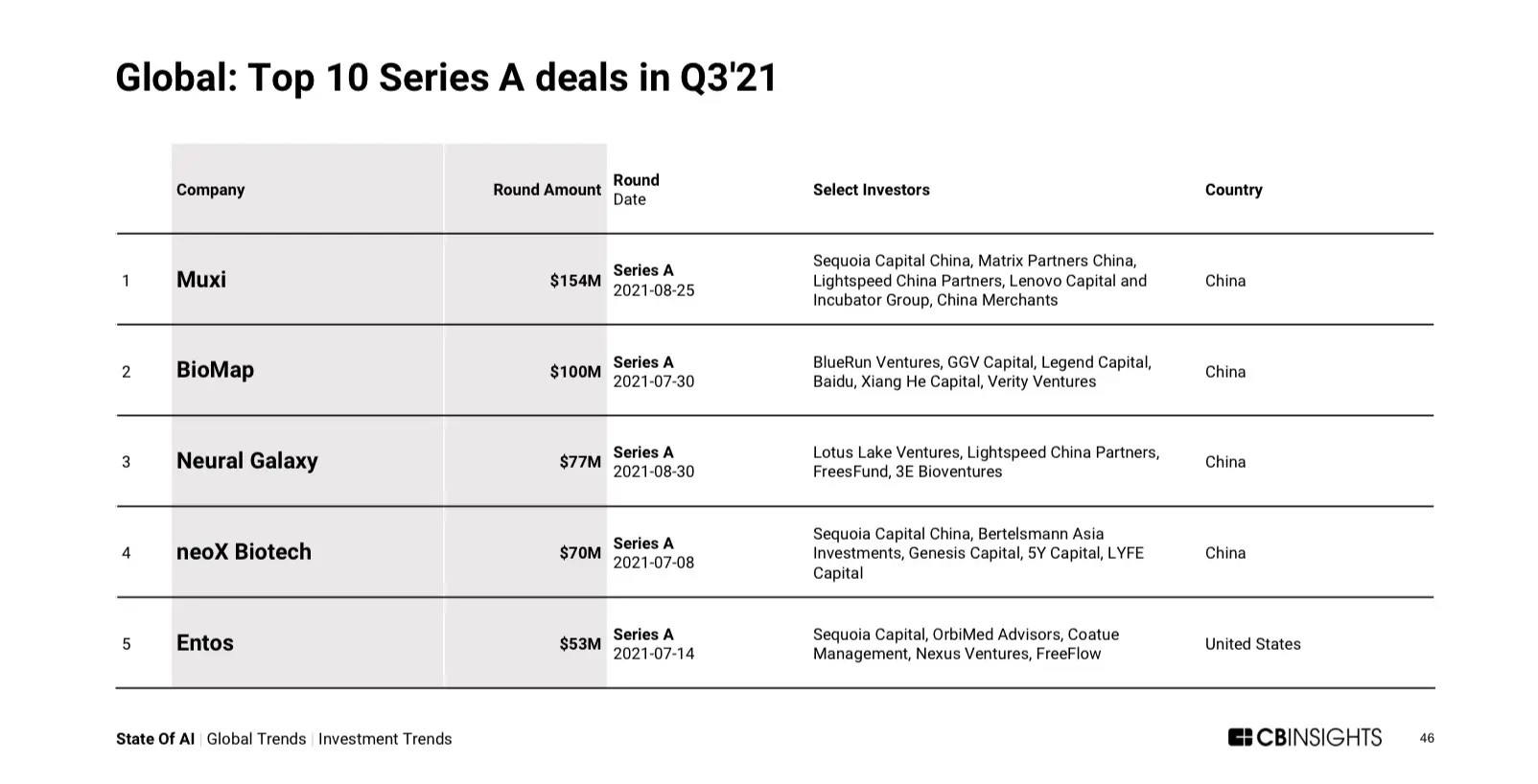

2.早期投资的比重还在降低

AI 早期投资比例从 2020 年的 65% 下降到 61%,这部分说明了 AI 创业的窗口正在关闭,资本市场趋于理智,过往随便一个 PPT 就能获得大额融资的「好时代」已经过去了。

但在中国地区有几个例外,比如如果只看三季度的种子轮/天使轮投资的话,前五个融资最高的创业公司里,有三家来自中国。

而在 A 轮融资最高的公司里,前四家公司都是中国公司。

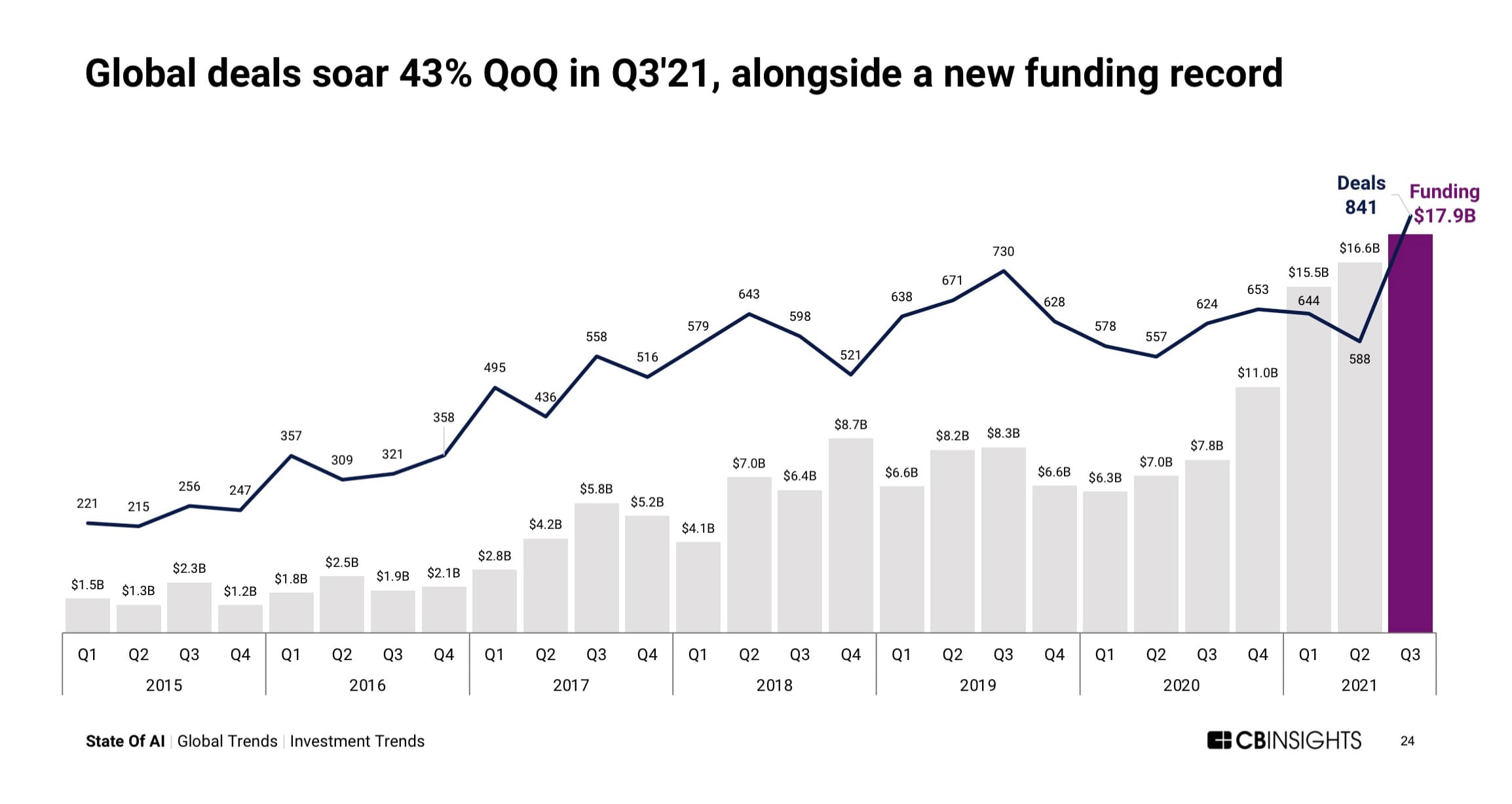

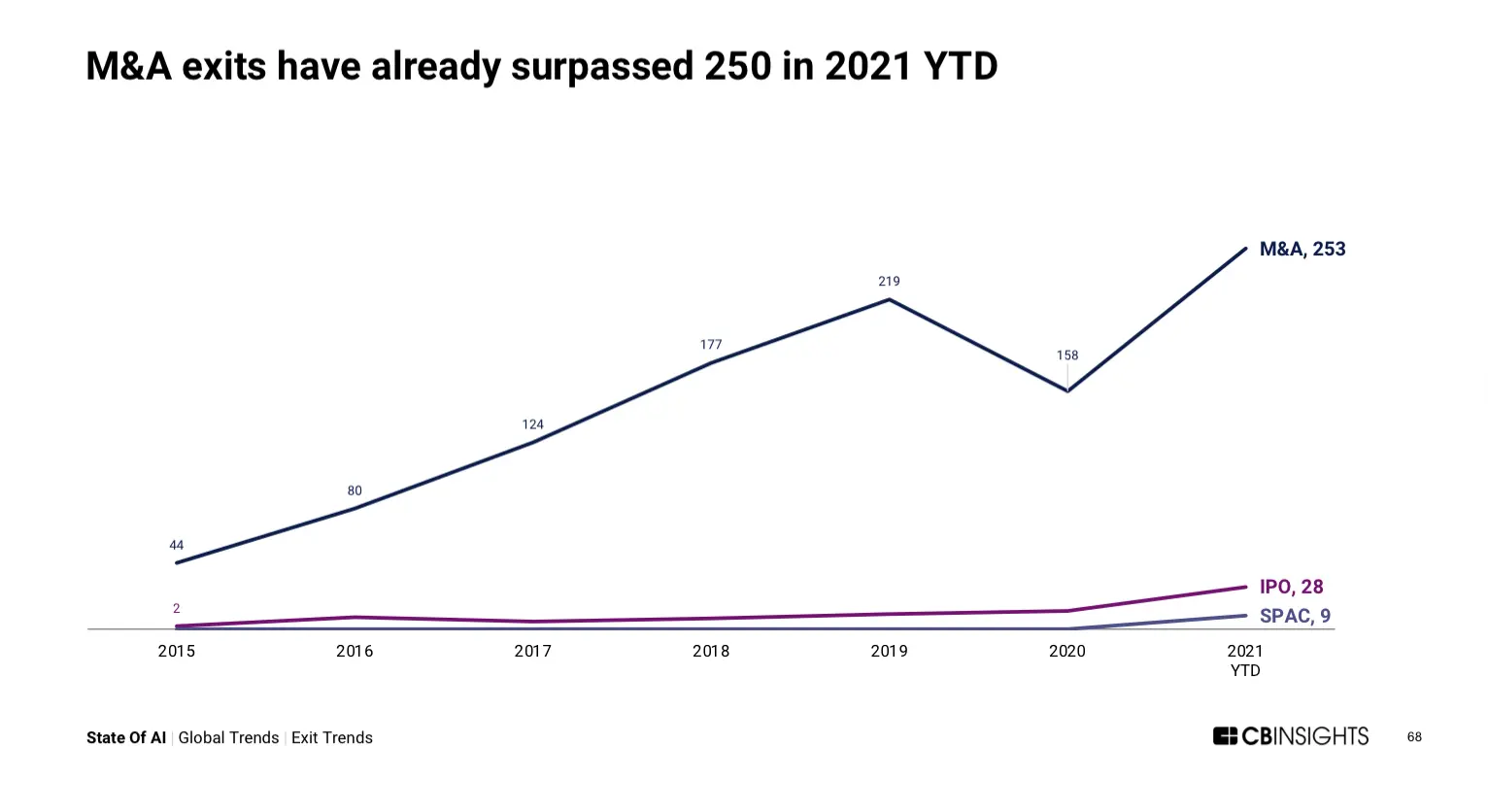

3.并购、IPO 案例显著增加

2021 年 AI 领域的并购案例已经超过 250 个,这是有统计以来最高的一年,而且通过传统方式或 SPAC 完成 IPO 的案例也显著增多。

这个数字变化背后,显示出整个产业的整合速度加快,对企业来说,利用并购获取人才、专利不失为一个快速发展的好方式,这也为资本退出提供了渠道。

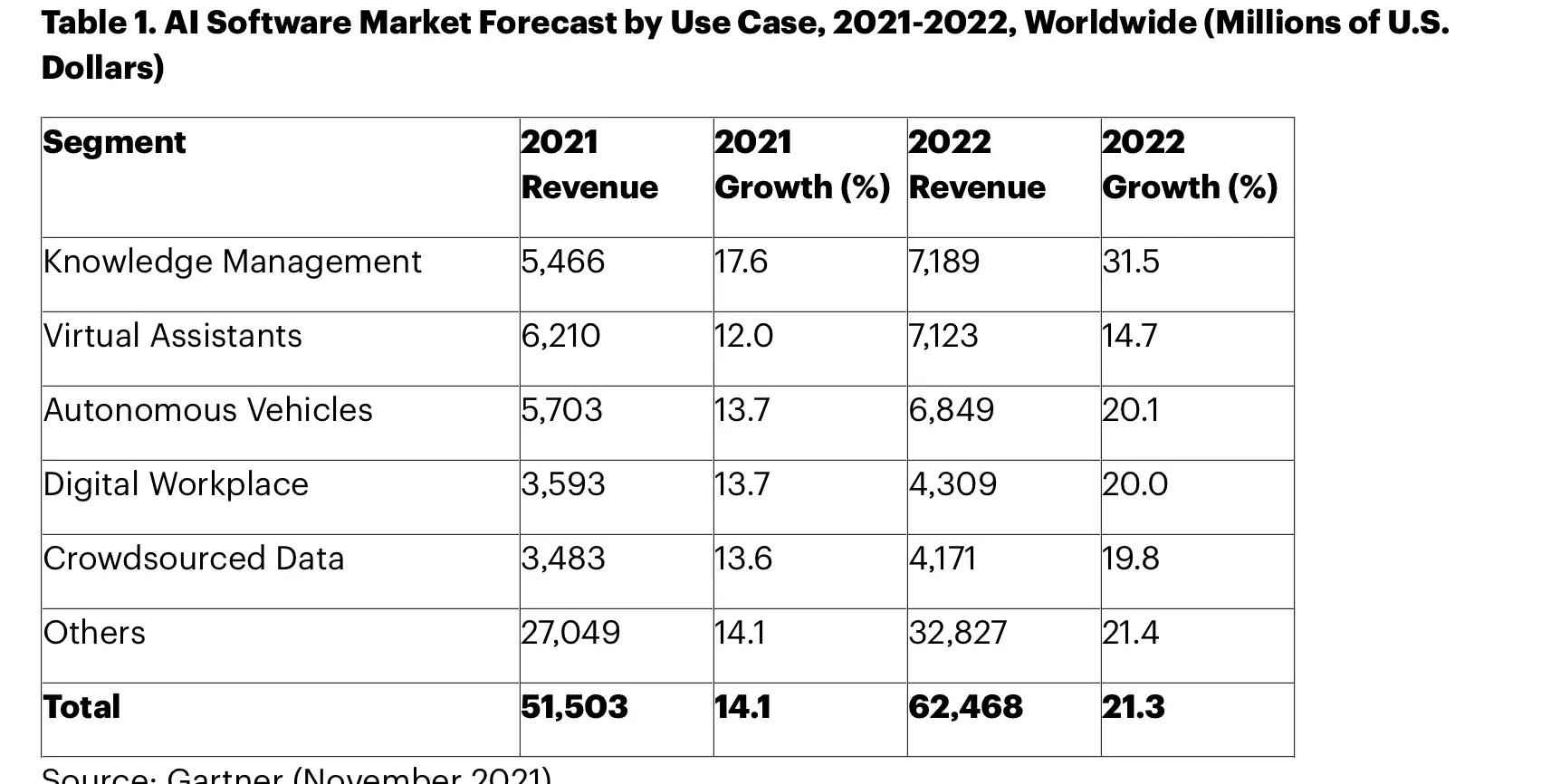

看两份市场数据分析:Gartner:2022 年 AI 软件收入将达到 625 亿美元。这个数字相比于今年增长了 21%。

具体来看,知识管理、虚拟助理、自动驾驶汽车会成为最大的市场,如下图所示。

另外,Gartner 还指出了另一个潜在趋势,预计到 2025 年全球有一半企业可以将 AI 应用到企业日常运营阶段,而不是仅仅是为了测试。

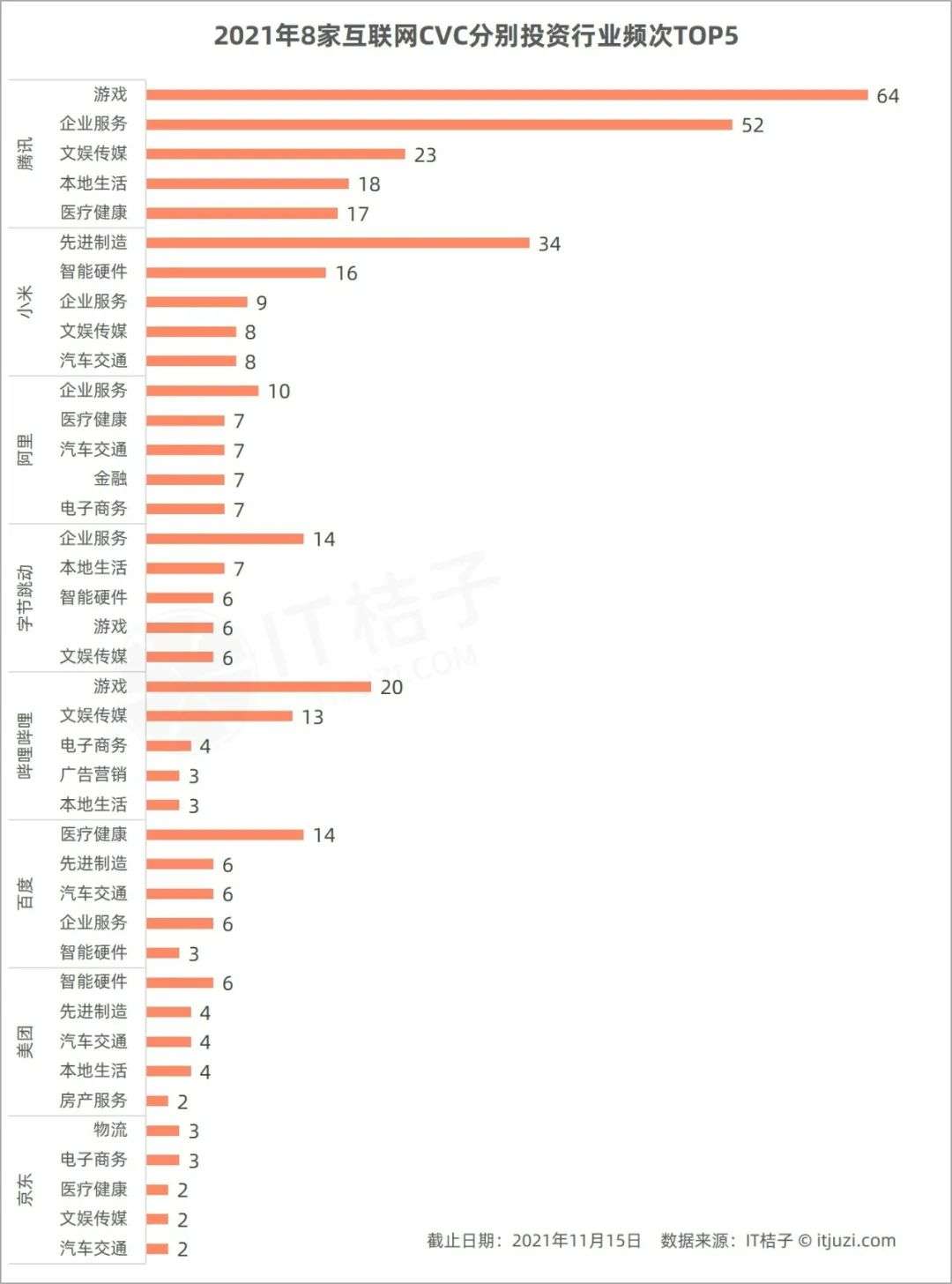

再来看看中国互联网公司 CVC 投资版图,CVC 指的是大型公司旗下的投资机构,IT 桔子梳理了传统 BAT、字节、美团、小米、京东的投资数据,我个人认为下面这图能够反映很多情况:

巨头

AWS

先看 AWS 的新一季营收数字,同比增长 39% 至 161.1 亿美元,已经成为亚马逊 15% 的营收来源,财报分析师会议上,亚马逊 CFO Brian Olsavsky 表示,疫情之下,企业客户开始大量向云端迁移,这是 AWS 快速增长的重要原因。

与 AWS 高速发展形成映照的是亚马逊增长放缓,原因也不外乎工资上涨引发成本上升、疫情导致的劳动力短缺以及供应链问题,这也使得该季度亚马逊的整体营收同比仅有 15% 的增长。

而投资市场也再次提出是否应该分拆 AWS。

在全球范围监管科技巨头的背景下,亚马逊的三大业务--电商、第三方电商与 AWS--显然已经是各国政府的靶子,电商的垄断、第三方平台的抄袭、AWS 的云锁定,都是亚马逊接下来发展的巨大不确定性,通过分拆可以减少监管带来的冲击,同时疫情何时结束还是一个未知数,其影响也会持续触及到电商平台的盈利。

但 Andy Jassy,这位一手创建 AWS 的现任亚马逊 CEO,可能比其他人更清楚一件事:AWS 会成为亚马逊未来利润的主要来源,这让使得短期内 AWS 独立出来的可能性几乎不存在。

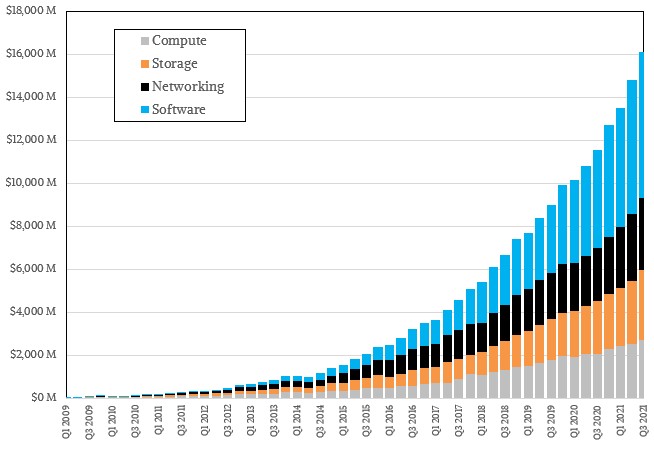

回到 AWS 161.1 亿美元的季度营收,到底是哪些云产品在赚钱呢?NextPlatform 做了一个模型,将 AWS 的产品分成计算、存储、网络和软件,并根据产品线的发展情况给出了一个预估,如下图所示:

事实上,鉴于 AWS 复杂的产品线以及更复杂的产品组合,外界很难计算清楚不同产品的具体营收情况,但上面这个图反应的变化态势,特别是软件产品的增长曲线,也是当下云计算产业的缩影。

另外,FT 上月披露了 AWS 的一个重磅客户:英国情报系统。

据了解,这项合作始于今年早些时候,双方签署了超过 10 年、总价值 6.9 亿到 14 亿美元的合同。AWS 将提供包括机器翻译、语音识别等技术,FT 援引英国情报部门负责人的话称:AI 将成为保卫国家安全的核心。

上月,AWS CEO Adam Selipsky 还接受了 WSJ 与 Bloomberg 的专访,其中和 WSJ 记者的对谈有几个看点,作为云计算无可争议的第一,AWS 的强大与弱点也非常明显。

其一,AWS 缺乏应用软件层面的「杀手锏」。相比于微软的 Office 365、Google 的 WorkSpace(原 Gsuite)甚至阿里云的钉钉,AWS 至今没有可以拿出手的应用软件,这意味着,AWS 所触达的用户群体,还是停留在开发者,或者技术从业者层面。

Adam Selipsky 下面这段话很有代表性:

We’re still probably not close to where customers need us to be at the end of the day. We need to build a lot of services. We need to build a lot of capabilities.

其二,AWS 大概率不会进入办公领域,比如推出挑战微软 Office 365 的应用软件,AWS 会寻找新的领域,诸如电信公司或者智能驾驶等行业。

而在 Bloomberg 的专访中,Adam Selipsky 谈到他的职业履历、他对 AWS 的想法以及云计算领域的竞争态势,是一个非常不错的对话视频。

近期关于 AWS 还有一个大客户案例,Git 托管服务商 Bitbacket 已经整体迁移到 AWS 上,历时 18 个月。

如果要形容这个项目上云的困难,大概是在 1 万米高空重建一架飞机,而飞机上还坐满了乘客。

技术层面,由于 BitBucket 一开始就基于单一数据中心开发,所以需要重新设计架构的核心部分,以适应云服务的需求;迁移过程中,带宽的挑战最大,用户在 Bitbucket 的每一次提交或评论,都需要以毫秒级的延迟复制到 AWS 的环境中。

阿里云

双 11 前,阿里巴巴透露了自研芯片在电商大促期间的进展,新闻稿称,今年双 11 期间,平头哥自研 AI 芯片含光 800 通过阿里云平台支持了淘宝搜索、推荐等业务,其中淘宝主搜 100% 的 AI算 力由该芯片提供。

「这意味着含光 800 已进入规模化应用阶段」,以搜索场景为例,相比传统 GPU,使用含光 800 运行的算法效率最高可提升近 2 倍,单位算力能耗降低 58%。

在上月发布的阿里巴巴 2022 财年第二季度财报里,阿里云营收首次突破 200 亿元人民币,达到 200.07 亿元,同比增长 33%,经调整 EBITA 利润 3.96 亿元,这也是阿里云连续第四个季度实现盈利。

财报还透露了另一组数字:过去三年,阿里云的海外市场规模增长 10 倍以上;而亚洲地区(特别是东南亚)是阿里云海外市场的主要阵地,财报称,阿里云也是亚洲规模最大的云计算平台。

也是在上月,阿里云宣布将在 2022 年启用韩国、泰国的新数据中心,此前,阿里云在东南亚主要国家——马来西亚、新加坡、印尼、菲律宾——都拥有了数据中心。

东南亚是阿里云海外市场的重要阵地,此前,阿里云已经在马来西亚、新加坡、印尼、菲律宾建立了数据中心,今年早些时候,阿里云在印尼的第三座数据中心已投入使用。

关于东南亚数字经济的发展情况,近期 Google 与淡马锡联合发布的一份报告很值得一看,从中也可以理解,为何如此多的产业巨头都在扎堆东南亚。

根据阿里云官方给出的信息,阿里云会在韩国和泰国建立本地化团队,联合当地合作伙伴向客户提供云计算服务。

阿里云旗下的钉钉上月宣布成立音视频事业部,这被认为是钉钉开始追赶视频会议产品的布局,此前腾讯曾披露腾讯视频会议产品的用户数量突破 2 亿人。

钉钉官方这样表述:

为进一步提升音视频会议等产品体验,钉钉近期成立音视频事业部,下设钉钉蜂鸣鸟音频实验室,聚焦研究音频技术及算法创新,探索下一代音视频会议形态与钉钉的结合。此外,在开放战略下,钉钉音视频事业部还将聚焦能力开放,将音视频能力向软硬件合作伙伴开放。

最新的消息是,鸿星尔克已经成为钉钉音视频解决方案的客户。

另外,中国电信也在近期与阿里云合作,联合研发「天翼钉」,这更像是一个面向大客户的定制解决方案,官方的表述称,中国电信员工及生态伙伴将率先使用「天翼钉」,实现组织和业务数字化升级。

微软

微软上月有两件值得关注的消息,分别是产品与人事调整。

产品:Azure OpenAI 服务

官方博客称,基于 GPT-3 的 Azure OpenAI 服务目前还是一个「仅限邀请」的产品,被邀请的企业客户能够以 API 的形式获取超大规模语言模型 GPT-3 的核心能力。

微软官方博客也分享一个应用场景:在体育比赛期间,通过 GPT-3 的能力快速总结现场解说的要点,并转化为比赛亮点供用户快速查看,同时市场营销部门基于 GPT-3 自动生成相应内容,并利用来自社交媒体的反馈,形成更好的内容传播。

微软与 OpenAI 的合作始于 2019 年,当时微软向这家公司投资 10 亿美元,我在当时的会员通讯里分析过微软的动机:

微软很缺一个对标 DeepMind(Google 旗下)的机构。坦率来说,微软的基础研究能力一点也不弱,其 AI 基础研究的机构和部分也是业内公认的「黄埔军校」。但微软的这些机构,包括微软研究院、微软亚洲研究院的研究成果基本局限在行业内的宣传,与 DeepMind 围棋 AI 横扫全球公共讨论有着巨大的差距,而 OpenAI 在这个领域拥有丰富的经验,此前他们对于 GPT-2 模型的舆论宣传,可谓相当到位。

2021 年,微软获得超大规模语言模型 GPT-3 的独家授权。

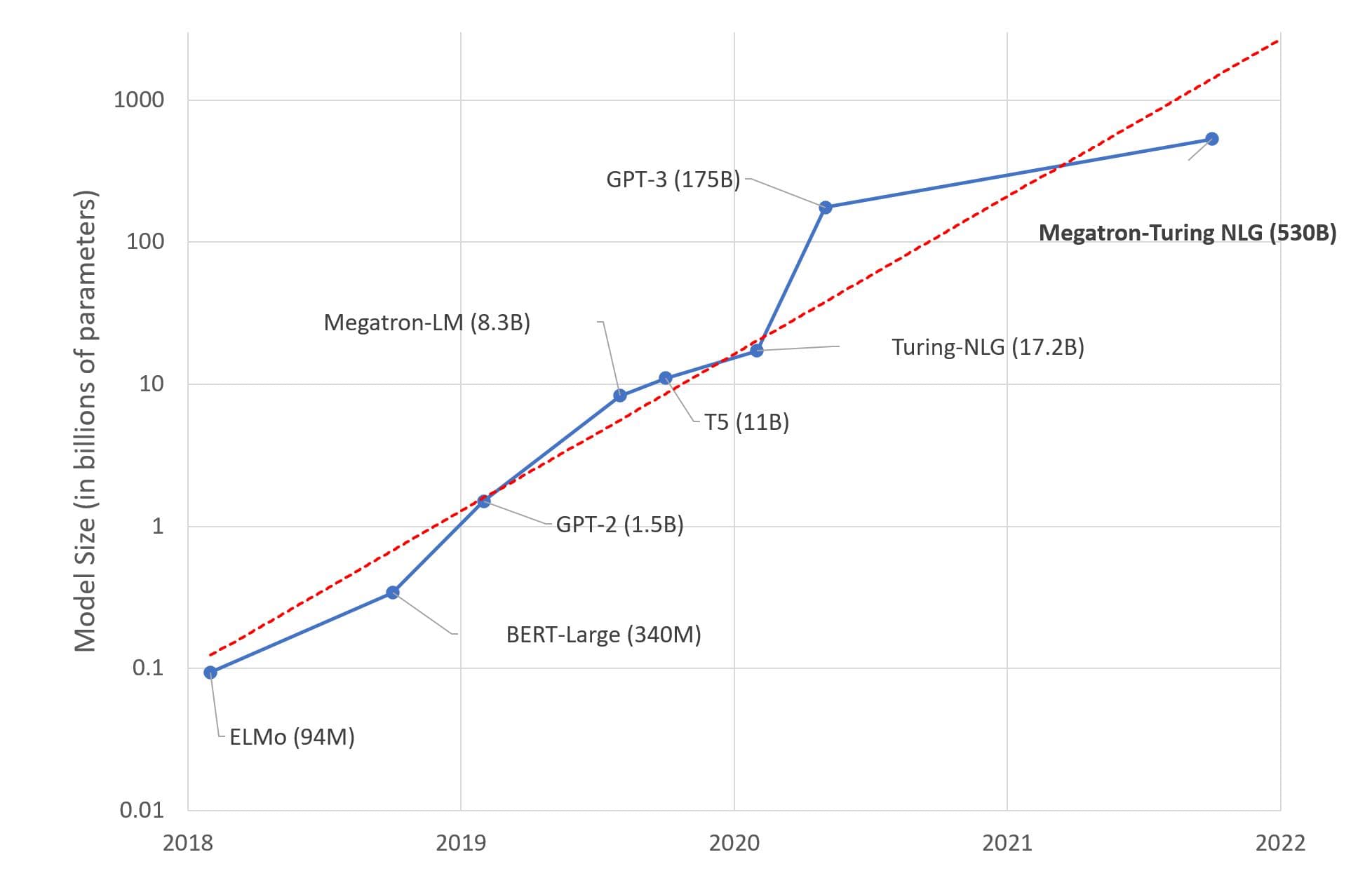

过去几年,超大规模语言模型的发展轨迹正在成为一个新的「摩尔定律」,如下图所示,这几乎是一个每年 10 倍的增长曲线。

在「模型越大,效果越好」的背景下,这股竞赛还在持续,传闻明年的 GPT-4 将拥有更大的规模,AI 学者 Julien Simon 在一篇文章中列举了大规模语言模型的「N 宗罪」,包括但不限于对环境的影响、高昂的成本(拒绝小公司)等等,他也提出了几个建议,比如探索更小的模型、基于云服务的 AI 模型等等。

人事调整:成立新部门

这次调整涉及微软云和 AI 业务,主要包括:

- 现任 Azure 执行副总裁 Jason Zander 将负责一个新成立「战略任务和技术(SMT)」部门,其任务是加速微软的几个新兴业务发展,这些业务包括 Azure 面向电信运营商的业务、量子计算等;

- 成立一支新的行业云和全球扩张部门,这个部门的主要工作是与行业 ISV 合作,推进 Azure 在各行业的拓展;

与此同时,微软还披露了超级计算机的发展情况,其 NDm A100 v4 Public AI 超级计算机跻身超算排名 Top10 榜单,同时该超级计算机的算力也会通过 Azure 公有云平台向客户提供,这也是 Azure 上全新的计算实例。

英特尔

时隔四年之后,英特尔重启面向开发者的行业峰会,并将原来的 IDF 改名为「On Invocation」,这是新任 CEO Pat Gelsinger 「新官上任」之后的又一把火。

英特尔现在的处境非常尴尬,从企业市场到消费市场,越来越多的「xx Silicon」,正在冲击英特尔在通用处理器领域的地位。

更重要的是,在诸如机器学习、深度学习等专用场景里,英特尔和英伟达的距离也越来越大,后者现在的市值大概是英特尔的 3 倍。

正是在这样的背景下,这场会议显得尤为重要。首先,英特尔需要再次讨好开发者,一个个开发者所形成的虚拟社区,这是 X86 架构的优势所在,特别是在 1997–2017 期间,一年一次的 IDF 影响力与号召力塑造了强大的英特尔,现在,英特尔需要重新捡起来。

值得一提的是,现任 CEO Pat Gelsinger 恰好也是推动英特尔在 1997 年举办第一届 IDF 的人,当时他是 CTO。

其次,继续拉拢合作伙伴,比如 AWS 上月宣布将推出基于英特尔 Hanbana 芯片的 AI 计算实例,此举对英特尔至关重要,并在官方博客里做了更详细的说明。

另外,包括 Google、阿里巴巴等已经拥有自研处理器的巨头,也在此次会议上展现了与英特尔合作的计划。

过去几个月,在新 CEO Pat Gelsinger 的改革之下,英特尔一方面加快战略转型,另一方面推进产品优化,同时又重新开始谈论开发者和生态,这些其实是这家公司过往的优势所在,在完整错过移动互联网并即将错过人工智能热潮之后,英特尔现在以及接下来都在做一件事:留在牌桌上。

腾讯

财报与芯片构成上月腾讯产业互联网的焦点议题,与此同时,还展示了腾讯云智能架构,简单来说,包括四个层次:

- 基础底座层,提供的算力、存储等资源;

- 智能平台层,行业开发者提供了一站式平台服务;

- 在产品和服务层,腾讯云智能将 AI 原子能力,封装成标准化的服务;

- 智能生态层,聚焦消费互联网、产业互联网及可持续社会价值创新三大方向,面向金融、工业、教育、医疗等各行业提供了超过90种全套智能化解决方案。

这个架构和概念并不新鲜,类似的分类,国内的阿里云、华为以及百度都差不多。

在接受「界面」采访时,汤道生的一番话值得玩味,一方面他分享了过去三年腾讯在产业互联网(就是云计算)领域取得的成绩,特别是生态层面的成绩单:

- 截至目前,腾讯云已经拥有超过9000家合作伙伴,在30个行业推出超过400个联合解决方案,其中有数十家合作伙伴年营收破亿,破千万的合作伙伴有几百家。

接着,他谈到了两个点:其一,对于外界关注的芯片,汤道生表示,腾讯坚持根据场景需求,推出一系列专属芯片,比如此次发布的三款芯片,「紫霄」主打 AI 推理、「沧海」则是用于视频处理、「玄灵」面向网卡加速。

某种意义上,腾讯短期内不会进入通用芯片领域,

其二,汤道生特别强调了「深水区」,也就是将云和 AI 产品卖给更多传统行业的用户,「或者离腾讯原来优势更远的这些行业」。

产业互联网在腾讯财报中的比重被进一步强化,腾讯的三季度财报整体上并不亮眼,但金融科技与企业服务依然增长强劲。数字来看,这个板块同比增长 30% 至 433 亿元,占总营收的比重为 30%。

腾讯并未进一步披露金融与企业业务的各自比重,特别是腾讯云业务的营收情况,但提供了一些线索,比如金融科技及企业业务板块的收入成本为 310 亿元,同比增长 29%,这一定程度上显示腾讯 To B 业务还处于大举投入的阶段,而强调腾讯企点(CRM)、分布式数据库 TDSQL 的客户规模,也是向市场传达其产品的覆盖能力。

从产业发展的角度来看,云计算的竞争已经进入到一个新阶段:

- 技术层面:向下挖掘芯片、计算架构的潜能,持续提升数据中心的效能;

- 产品层面:基础软件能力的竞争越发激烈,包括但不限于数据库、存储、云原生、机器学习以及协同办公软件等;

- 客户层面:让更传统的客户认识到云计算的价值,这对包括腾讯、阿里在内的企业来说都是一个巨大的挑战;

英伟达

关于英伟达,我曾不止一次的谈到一点:英伟达要做一家软件公司。

这个判断在上月 GTC 上得以进一步验证,在发布 Omniverse 这样的元宇宙平台之余,英伟达还充分展示了其在自动驾驶、机器人、数据中心等领域的布局:

- 自动驾驶:软件平台 NVIDIA DRIVE;

- 机器人:机器人操作系统 VIDIA Isaac;

- 机器学习模型:可训练大模型的 Nemo Megatron;

甚至在量子计算、气候变化等领域,英伟达也展示了相应的软件解决方案。

英伟达的一些做法很像苹果,都是通过强大的硬件能力,形成了一个触达多个行业的硬件底层,在此基础上构建起软件生态,吸引更多行业加入其中。

英伟达抓住了深度学习的产业红利,依托 GPU 形成了一个庞大而坚实的硬件底层架构,而在其上面,他们需要构建不止于深度学习的软件生态,毕竟,就像没有人能精准预测深度学习快速崛起一样,现在也无法预测未来哪一个领域会迎来新爆发,因此,英伟达需要押注更多的领域,才能让自己拥有更多的选择。

上月的新一季财报,英伟达给出了极为亮眼的成绩单:

- 营收:71 亿美元,同比增长 50%;

- 净利润 24.64 亿美元,同比增长 84%;

如果拆分到各个部门来看:

- 游戏:32.2 亿美元,同比增长 42%;

- 数据中心:29.4 亿美元,同比增长 55%;

- 专业可视化业务:5.77 亿美元;

- 自动驾驶:1.35 亿美元;

英伟达在财报中再一次强调收购 ARM 的好处,但在英国政府启动新一轮调查的情况下,这笔交易完成的可能性越来越小,FT 一篇 Q&A 文章对这笔收购的未来发展态势做了非常清晰的梳理,对英伟达来说,最初宣布的十八个月完成交易几乎已经不可能,目前尚无一个主要经济体批准这笔收购,在明年 3 月之后,英伟达和软银(现在 ARM 的所有者)或许还要耐心等等。

而软银有理由继续等下去,这笔现金加股票的收购要约,最初的价格是 385 亿美元,而在英伟达股价上涨之后,现在的价值为 820 亿美元。

英伟达近期还有两个动向:

- 推出第二代基于文本生成图像的产品 Gaugan,用户输入一个特定短语,系统可以自动生成图像;

- AI 对话公司 Kore.ai 与英伟达建立合作关系,这家低代码公司不仅获得英伟达的融资,还将使用英伟达的 GPU 技术优化对话技术,以推出更多适用于客服中心的对话机器人;

Google 上月有一项重磅合作落地,通过与芝加哥商品交易所(CME)的合作,Google 得以踏入到云计算公司垂涎欲滴的金融交易领域。

这项合作有两个要点:

- Google 获得 GME 价值 10 亿美元的股份;

- CME 未来的核心交易系统将迁入 Google Cloud;

对于云计算来说,金融领域是一个金矿,AWS 去年已经在新加坡和欧洲开展了金融交易所上云行动;纳斯达克交易所也多次表示,计划在未来十年将核心交易系统迁移到云上,但目前尚不知道谁会成为技术供应商。

而在 FT 看来,华尔街可能是硅谷科技公司的最后阵地,毕竟,金融本身就是围绕数据的游戏,而无论是主打云计算还是强调 AI,数据对于硅谷科技公司有着极强的吸引力。

金融之外,军方也在成为 Google 积极获取的客户。NYT 披露了 Google Cloud 正在竞标美国军方的云计算项目 JWCC,这也是此前五角大楼放弃 JDDI 之后重新启动的一个招标项目,此举引发众多关注。

差不多三年前,Google Cloud 就因为参与军方无人机图像分析项目而受到内部员工的抵制与质疑,其结果是一些员工离职,Google 放弃该项目的同时,公司内部推出一个关于 AI 应用的基本原则,我在当时的会员通讯里谈到这一点:

Google 不会停止与政府的合作,只是不会和政府合作涉及到战争的项目。也正是这段话,让 Google 此次发布的这些原则和底线都更像是一个纯粹的 PR 行为。Google 既没有设置相应的监督机制,也没有提出必要的防御措施,整个表态也就失去了其意义,此次 Maven 项目的争议中,Google 内部上千名工程师的签名信以及辞职威胁的作用到底有多大,以及在其他公司又有多少可复制性,都是一个巨大的问号。

最近几年,随着 Google Cloud 引来新的管理团队,在加速其产品与销售业务快速发展的同时,另一方面也在塑造全新的企业文化,某种意义上说,Google Cloud 与 Google 已经不再是一个整体,前者强调实用主义,后者还在谋求所谓星辰大海。

事实上,自 2020 年开始,Google Cloud 已经与美国空军、海军等军事部门建立了相关合作。

这件事的背后,一方面展示了以 Google 为代表的科技公司正在成为人工智能时代的「新型军火商」,类似的,还有 Palantir;另一方面,政府部门——从军方到公共服务部门(特别是警察)——已然成为 AI 公司的最大客户群体。

值得玩味的是,上述两点,不仅是美国正在发生的事情,也是中国正在上演的故事。

IPO·融资

先看两个通过 SPAC 形式上市的 AI 公司。语音 AI 服务供应商 SoundHound 计划以 SPAC 的形式上市,公司市值或突破 20 亿美元。

SoundHound 的客户包括现代汽车、起亚等车企,音乐流媒体 Pandora、社交网站 Snapchat 也使用了该公司的服务。其产品涵盖了从语音识别到自然语言理解等多个领域。

面向卡车提供自动驾驶软件解决方案的 Embark 公司即将以 SPAC 形式完成 IPO,预计市值 50 亿美元。

这家公司瞄准的是美国巨大的卡车市场,根据其官方给出的数据,基于该公司提供的自动驾驶软件,能够减少 40% 的卡车交货时间,同时为每辆卡车增加最高 3 倍的收入。

云存储服务商 Backblaze 上月正式完成 IPO,这家公司提供的对象存储服务,直接对标 AWS S3,二季度营收 1600 万美元,目前这家公司的市值为 10 亿美元。

Landing AI 获得 5700 万美元的 A 轮融资,这家公司主要在计算机视觉领域提供 MLOps 的产品,去年他们开发的 LandingLens,面向制造工厂提供了可自动检测产品缺陷的解决方案,主打低代码,从而能够降低用户部署的成本。

值得一提的是,Landing AI 的负责人是吴恩达,他既是学术界的知名学者,也拥有 Google、百度的大公司经验。

根据 Cognilytica 的预测,MLops 预计到 2025 年市场规模突破 40 亿美元。咨询公司麦肯锡最近也谈到了企业实践 MLops 的关键:公司 CEO 如何看待这件事。

H20.ai 获得 1 亿美元融资,这是一家提供云端 AI 开发和部署平台的公司,此次融资由澳洲最大银行 Commonwealth Bank of Australia (CBA) 领投,同时两家公司也建立起了合作关系,H2O.ai 将为这家银行提供 AI 解决方案。

融资完成后,H2O.ai 的估值达到 17 亿美元。

基于 AI 的搜索引擎 You.com 完成一笔 2000 万美元融资。这是两位前 Salesforce 员工所创立的公司,得到了前老板,也就是 Salesforce CEO Marc Benioff 领投的投资。其算法利用自然语言处理的能力,以更好理解用户搜索的意图,该公司已经发布了第一个 Beta 版本,你可以在这里体验一下。

最近几家获得大额融资的 AI 创业公司中,Grammarly 格外特别,这家公司上月完成一笔 2 亿美元的融资,估值达到 130 亿美元。

你很难想象这样一家提供单词拼写检测、语法检测的公司居然这么值钱,其核心技术是利用自然语言理解,帮助用户提升写作(特别是商务写作)过程中的能力,你可以将其理解为「写作助理机器人」,Grammarly 还能在用词语气以及是否涉及版权问题方面提出建议。

Verbit 是一家提供语音识别和语音转文本的创业公司,上月该公司完成一笔 2.5 亿美元的 E 轮融资,公司估值超过 20 亿美元,而在 6 个月前,这家公司的估值刚刚达到 10 亿美元。

Verbit 的产品能够帮助客户快速实现语音识别、转录并生成字幕文本,该公司不仅使用 AI 技术,还拥有一个外部兼职人工检测团队进行校对。

客服聊天机器人公司 Netomi 完成一笔 3000 万美元的融资,这家公司正在计划进一步扩大全球布局,其无代码的深度强化学习平台可以通过语音、电子邮件、聊天和短信帮助客户自动解决产品支持的咨询,该公司表示,在无人工干预的情况下,系统可以自动完成 70% 的问题回复。

法国 AI 生物技术创业公司 Owkin 上月获得医药巨头赛诺菲 1.8 亿美元的融资,同时双方还签署了一份三年 9000 万美元的合同,赛诺菲将使用 Owkin 的预测性人工智能和其他技术来探索乳腺癌、肺癌等疾病的潜在治疗计划。

企业流程自动化公司 Workato 刚刚完成一笔 2 亿美元的融资,估值达到 57 亿美元。

围绕企业流程自动化,未来还会有一系列重磅融资以及上市的案例,不过可能仅限于海外市场。一方面,欧美企业(特别是美国企业)对于自动化的认知程度比较高,愿意为其付费;另一方面,疫情导致部分行业劳动力短缺,催生的自动化需求持续释放,进一步推动各个领域的自动化进程。

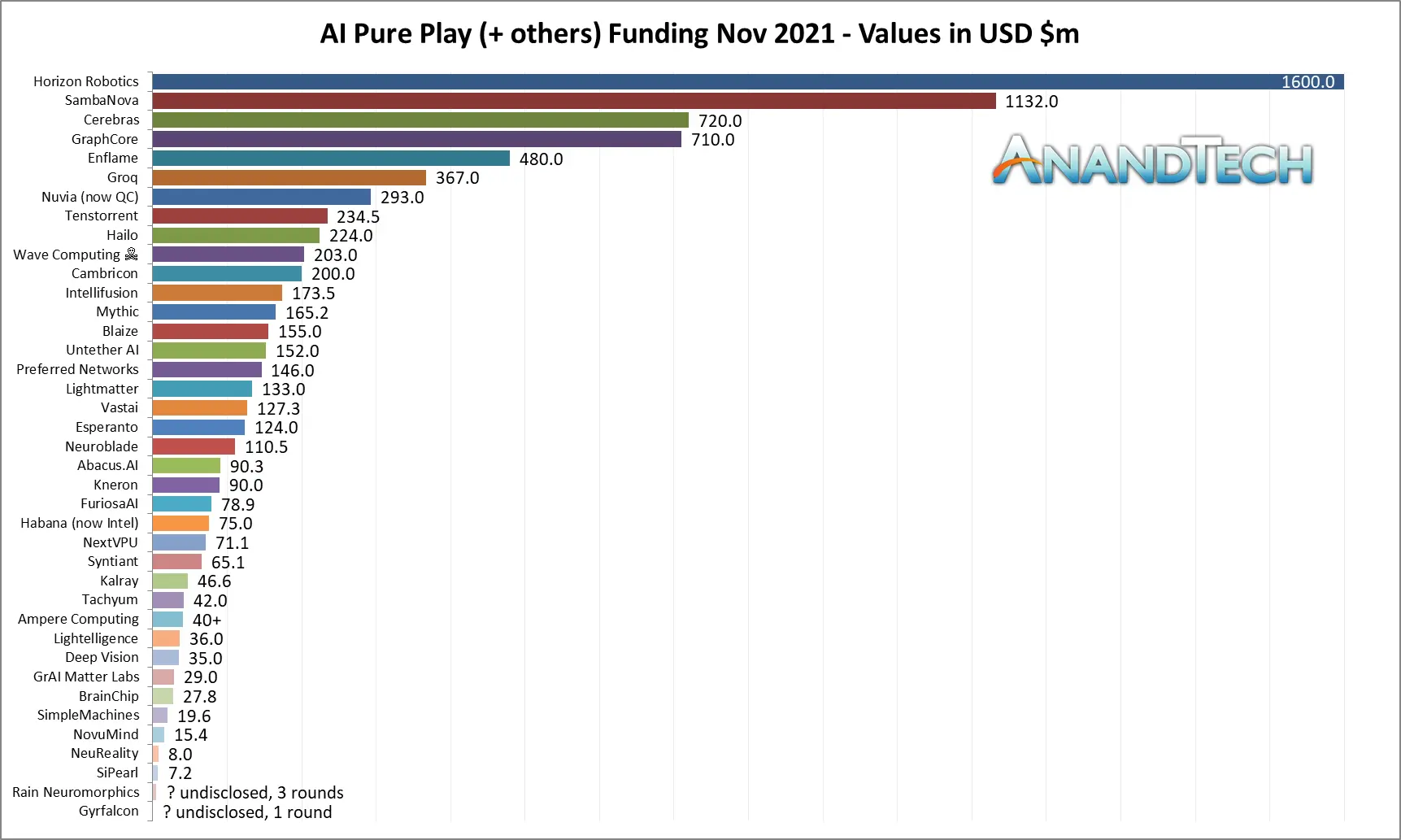

芯片公司 Cerebras 完成 F 轮 2.5 亿美元融资,该公司的估值超过 40 亿美元。这家公司制造了「全球最大的单一芯片」,其客户群体涵盖了石油、天然气以及科学研究等多个领域。

Anandtech 做了一张统计表,如下图所示,汇总了截止目前全球 AI 创业公司的融资总额对比,地平线、SambaNova、Cerebras 位列前三。

来自奥地利的创业公司 Blackshark.ai 获得 2000 万美元的 A 轮融资,该公司是微软模拟飞行产品的技术供应商之一,此番融资也由微软投资机构 M12 领投。

政府·政策

先看两个国家的 AI 战略新进展:

- 新加坡政府将再向 AI 基础研究领域投资 1.33 亿美元。

此前,新加坡已经宣布会为 AI 研究投入 3.7 亿美元的研发资金,而随着新的投资计划出台,进一步显示出 AI 正在成为主要国家的重要战略布局。

据了解,新加坡政府构建了一个面向政府金融监管的 AI 平台,用于分析潜在的金融风险。同时也在探索利用 AI 改善公共服务的可能性。

- 法国政府表示未来 5 年将投入 20 亿欧元构建 AI 投资基金。

该基金的组成包括 15 亿欧元公共资金以及 5 亿欧元的私人基金,其主要用途是投资法国创业公司以及在 AI 领域的教育培训等,这项战略也是 2018 年法国政府 AI 战略的延续,该战略旨在将法国「纳入到全球 AI 发展格局之内」。

放弃 JEDI 之后,五角大楼启动了新的云计算项目,美国国防部的声明称,已经邀请微软、亚马逊、Google、Oracle 四家公司的云计算部门参与竞标一项新的云计算项目 Joint Warfighter Cloud Capability(简称为 JWCC)。

目前已知的信息:

- 这个项目总预算高达数十亿美元;

- 不会是单一供应商,而是一个多云项目;

- 四家公司需要竞标才能获得这份合同;

- 五角大楼计划在 2022 年第三季度签署相关合同;

同样在 AI 军事应用领域,乔治城大学研究机构 CSET 新报告谈中国军事方面的 AI 支出。这份报告的数据来自公开采购合同,其中的几个要点:

- AI 技术目前还是采购的很小一部分;

- 每年预估的 AI 技术采购费用是 1.6 亿美元;

- 包括自动驾驶、预测分析、信息战在内的技术与设备是采购的要点;

- 2010 年成立的私营企业成为重要的技术/设备提供商;

你可以在这里下载这份完整的报告。

关于面部识别与 AI 监管的探讨几乎每时每刻都在发生,过去的 11 月里,韩国司法部与科学通信部向一家 AI 公司提供了一亿张未经当事人许可的面部照片,此事引发韩国当地人权组织的强烈反对。

基于面部等生物特征的识别技术,全球很多机场、边境检查机构等都有一些落地案例。

而包括面部识别在内的算法,其公正性如何的疑问一直没有得到有效的证明,上月,纽约市议会出台一项法律,禁止在招聘过程中使用未经审核的 AI 算法。

多家媒体披露了以色列军方在边境使用面部识别工具监控巴勒斯坦民众的信息,以军方将识别出来的面部图像与数据库图像进行对比,以识别出这些人的危险程度。

另一个可能被国内媒体忽略的消息是,上月联合国教科文组织发起了首个 AI 道德倡议,要求各国政府避免使用 AI 技术威胁公民权利,中国、俄罗斯签署了这份倡议。

《人类简史》作者 Yuval Harari 上月在著名的《60 分钟》节目里表示,各国政府必须监管各大巨头对数据的收集和使用,其中的一个观点我觉得很值得思考:「To hack a human being is to get to know that person better than they know themselves. And based on that, to increasingly manipulate you」,我们现在不就是在被各种 Hack 么?

值得一提的是,现年 98 岁的「中国老朋友」基辛格最近也在谈 AI 监管,这篇与《时代周刊》的对谈值得一读。

资源·其他

有哪些值得看的 AI 和机器人电影,英国《卫报》给出了一个清单,其中新片 Finch 非常非常推荐。

云原生与 AI 平台的结合,会释放哪些值得关注的发展方向,这篇报告给出了几个线索。

从钉钉、企业微信到 Slack,新一代移动办公工具正在塑造新的办公形态,站在中国的视角去看,这个领域有哪些特点和潜在机会,推荐这个还算不错的研究报告。

数据显示北美地区的工业机器人需求持续增加。WSJ 援引北美机器人协会(Association for Advancing Automation)的数据称,今年前九个月,该地区机器人销售总额为 14.8 亿美元,已经超过 2017 年同期创下的 14.7 亿美元的纪录。

其原因也不复杂,从制造业、物流业到几乎所有行业,劳动力短缺已经成为事实,不同规模、不同产业的公司开始寻求机器人作为保持竞争力的解决方案。

本田公司最近也展示其对机器人的思考,在一个刚刚发布的视频里,这个看起来很萌的机器人可以帮助工人运送建筑材料、水以及其他物资,并且能够牵引 750 公斤的拖车,支持近 400 公斤的载重。

高通上月公布了汽车战略,在 2021 投资者会议上,高通展示了自己对于汽车领域的思考以及成果:

- 宝马下一代车型将采用高通 Snapdragon Ride 自动驾驶平台;

- 2021 财年,高通汽车业务营收为 9.7亿美元,预计十年后达到 80 亿美元;

- 高通上月斥资 45 亿美元收购汽车供应链公司 Veoneer 的自动驾驶部门 Arriver,此次也展示了最新的解决方案;

高通此举意味着全面进入到汽车领域,未来也将与英伟达直接对抗,值得玩味的是,对于英伟达收购 ARM,高通是坚定的反对者,华尔街也非常看好这次战略布局,会议当天,高通股价上涨 7.9%。

科技媒体 Verge 披露了一起使用特斯拉 FSD 软件导致的交通事故,这起发生在洛杉矶的事故并未造成人员伤亡,但车辆遭到严重损坏,原因在于,FSD 软件对车道判断失误,导致车辆与其他车道上的车辆发生碰撞。

目前的 FSD 还处在「Beta」阶段,但与软件的「Beta」测试不同,让自动驾驶车辆,特别是非特斯拉员工驾驶的车辆不断测试这个软件,我个人并不认可。

沃尔玛表示,已经将完全自动驾驶车辆纳入到其在线杂货业务的运输过程中。CNBC 的报道称,沃尔玛此前一直与创业公司 Gatik 合作,在没有人类安全员的情况下,让两辆自动厢式卡车,每天从物流中心向阿肯色州本顿维尔附近的杂货店运输 12 个小时的货物。

最近还有几个自动驾驶领域的消息:

尾巴

以上就是 2021 年 11 月份的「AI Insider Monthly」,欢迎成为「AI Insider」订阅会员,获取每周的专属会员邮件。