Google Cloud 再起航、百度智能云产品发布以及京东云的出路

这期会员通讯,我们将目光放在云计算领域。目前从市场格局上看,AWS 和阿里云统治着当下美国和中国两大云计算市场。就在上周,美国五角大楼表示,AWS 和 Azure 将成为美国国防部云计算项目JEDI (joint enterprise defense infrastructure)的最后候选者,这个项目的预算高达 100 亿美元。

1 月底的最新一季财报里,阿里云的营收同比增长 84%,达到 66.11亿元人民币,正在成为一个季度营收 10 亿美元的生意(约合 9.62亿美元),全年营收也首次突破 200 亿人民币。

尽管前面有这几座大山,但从整个市场规模的角度去看,无论美国还是中国,围绕云计算的机会还有很多,结合上周 Google Cloud Next 大会、百度智能云大会以及京东云分拆的新闻,我们来讨论一下这背后的生意逻辑。

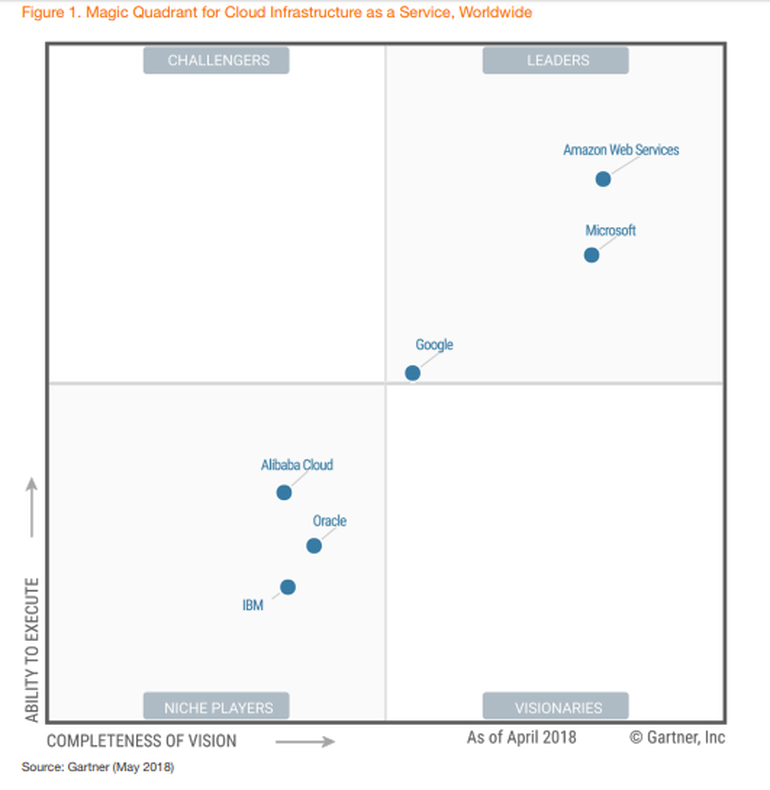

Google Cloud 变了吗?

我曾在去年详细分析过 Google 为何做不好云计算,其中一点提到了所谓的「企业基因」的玄学问题:

过去三年时间,Google Cloud 一直希望通过机器学习作为突围而出的捷径,上述一系列布局和整合,的确让 Google Cloud 拥有了人工智能领域的号召力,但 Google Cloud 的这些成绩,更多的是「Google」的生意,而非「Cloud」的生意,或者换句话说,Google Cloud 的企业级服务能力,尤其是大企业的服务能力,始终是一个无法跨越的坎。

某种意义上说,这更像是一个企业文化或企业基因的玄学问题。Google 长期以来形成的工程师文化,促使这家公司在新技术上不断创新,以云服务为例,早在 2008 年,这家公司就发布了面向 PaaS 服务的 Google App Engine(以下简称 GAE)。

简而言之,GAE 提供了一个利用 Google 底层技术来构建 Web 应用的平台,开发者可以方便地部署自己的应用。

这在遥远的 2008 年是一件非常炫酷的事情。彼时,亚马逊 AWS 只能提供最底层的 IaaS 服务,而微软的 Azure 还要至少两年才会发布,但 GAE 作为一款典型的 Google 产品,迷失在炫酷的技术与实用的功能之中,忽略了企业客户的核心诉求:稳定性。

Google 越成功,其内部的文化惯性也越大......

这篇会员通讯发表于 2018 年 11 月 18 日,彼时,Diane Greene 宣布将在 2019 年 1 月离开 Google Cloud CEO 的职位,由前 Oracle 高管 Thomas Kurian 接任。

四个月后 Google Cloud Next 大会的舞台上,Thomas Kurian 带来了他对 Google Cloud 未来的规划。从产品层面,此次 Google Cloud 主要带来了六大更新,分别是:

- 混合云产品 Anthos;

- 与开源产品结盟,首批包括六大开源产品公司;

- 面向零售领域的解决方案;

- 端到端的 AI 平台 Google AI Platform;

- 基于 Google 账号和 android 手机的云安全令牌;

- 云端代码编辑器;

上述六个更新,从技术、产品、行业到生态。Thomas Kurian 显然为 Google Cloud 的突破找到了「捷径」。

首先,押注混合云产品。事实上,Google Cloud 去年 8 月发布了混合云产品「Google Cloud Services Platform」,Anthos 则更近一步。

为了解决当下企业在多个云计算服务商里的应用管理问题,Anthos 不仅可以让企业用户同时管理 Google Cloud 公有云和本地私有云的业务,还同时支持 AWS 和 Azure。这意味着,Google 将利用企业多云战略趋势和对于云计算厂商锁定的担忧,提供更多开放式的产品选择。

其次,与开源公司结盟。Google 热衷于开源,Kubernetes、TensorFlow 都是 Google 对于开源世界的贡献,利用这样的关系,Google Cloud 此次与包括 Confluent、DataStax、Elastic 在内的开源公司结盟,一方面是扩大 Google Cloud 的客户群体(毕竟这些公司已经拥有不小的客户),另一方面则是打压 AWS,AWS 也一直被诟病在开源领域贡献较少。

第三,瞄准零售领域。这又是一次有针对性的出击,在零售行业几乎一致抵制 AWS 的时候,Azure 和 Google Cloud 也成为新的选择,沃尔玛选择结盟微软、Target 则拥抱 Google Cloud,这是一个看起来双赢的战略选择,包括宜家、雀巢、宝洁(P&G)、泰森食品和联合利华等零售巨头在已经是 Google Cloud 的客户。

将这三条捷径放在 Thomas Kurian 的主题演讲里,或许可以近一步理解 Google Cloud 的未来进化路径,我在这里总结为三点:

- 基础架构层面:打造全球规模的分布式架构,包括 Anthos、与思科戴尔等公司的合作懂属于这个层面;

- 平台层面:打造数字化转型平台,比如端到端的 AI 平台以及与开源社区和公司的合作;

- 特定行业层面:明确了金融、零售、医疗、制造、娱乐等为主要「攻坚」行业;

2019 年的云计算大戏,由此也正式开场。

百度智能云透露的三个信息

与 Google Cloud 在美国所处的境地类似,百度智能云在国内也处在第二梯队。先看财报数字:

- 阿里云:季度营收 66 亿人民币;

- 腾讯云:2018 全年营收 91 亿元(平均季度营收 20+亿人民币);

- 百度云:季度营收 10 亿人民币;

再看市场份额,IDC 中国的这份数字里,百度云位于「ohters」,仅以 3.3% 的市场份额排名第八。

这是百度云计算业务所面临的市场格局,而他们在上周,也用一场峰会展现对于云业务的野心。

这场名为「INSPIRE」大会主要传达了三点信息。

其一,品牌层面:百度智能云继续与「ABC」绑定。所谓「ABC」,将组成 AI、Big Data、Cloud,百度将这三个当下最火热的技术名词(概念)纳入到自己的品牌宣传之中。

这样的宣传,实际上也在向行业释放百度在云计算领域所处位置的信号,那就提供「ABC」技术的平台供应商。

其二,产品层面:聚焦底层架构,在基础能力领域发布了一系列新产品。作为后晋厂商,百度在云基础设施产品上无疑是落后的,此次发布的产品包括计算、网络、存储、数据库、安全等产品,这些产品将强化百度智能云的 IAAS 层的竞争力。

其三,特定行业层面,发布面向视频产品的新解决方案百度智能视频平台。这个平台瞄准的不仅是当下火热的视频创业领域,还在争取行业视频的大市场,随着智能手机的普及和流量费用的逐年下降,视频正在成为各行各业的通用技术。

这也意味着,所谓视频行业,早已不再局限在普通消费者手机里的(长短)视频应用,而是一个更广层面的概念,比如任何一家企业都可能需要将视频服务整合到现有的业务里,但并不是所有企业都拥有开发视频平台的能力,百度所看重的恰好就是这个市场。

不过必须看到的是,上述三个方面并不能直接构成百度智能云的突围能力,短期来看,一方面百度在云计算领域还缺乏重磅客户,没有重磅客户的背书,其技术价值也会大大折扣。

另一方面来看,百度智能云的产品线还相当简陋,如计算、存储、数据库等基础类产品依然有较大提升空间,在此基础上,私有云、混合云等产品线何时发布也令人期待。

但好信息则是,当下依然是中国云计算市场格局动荡的时间点,不管是腾讯还是百度,都在 2018 年经历了云业务的架构调整并开启了快速增长,百度云一直宣称自己是「最快营收超过 10 亿元的公司」,这也从一个侧面展现了中国云计算领域巨大的增长潜力。

京东云还有出路吗?

这或许也是京东云或独立的一个大背景

据媒体的报道称,京东云正在计划从京东内部独立,成为与京东商城、京东数科、京东物流并列的独立子公司。

公开资料显示,京东云是在 2016 年起步。2017 年,时任微软亚太研发集团首席运营官的申元庆加盟京东云,担任总裁,鉴于申元庆曾在微软以及 Azure 里的重要影响力,外界普遍认为这是京东发力云计算的开始,但随后的时间里,京东云便陷入沉寂。

这期间发生了什么或许很难有确切的信息,但有一点是肯定的,京东云几乎没有大发展。新浪科技援引京东云内部人士的消息,2018年京东云内部定下 8000 万元营收的目标,这个目标是 2017 年的 8 倍,而 2019 年设立的目标 2018 的 8 倍营收。

这个「内部消息」(不排除是故意泄露)里有两个潜台词。其一,2017 年京东云只有 1000 万营收;其二,2018 年的 8 倍目标,也就是 8000 万营收是否实现是个大疑问。

即便是 2018 年实现了营收目标,也就是 8000 万人民币,且不说无法跟阿里、腾讯、百度相提并论,即便是和刚刚寻求科创板上市的 Ucloud 相比,这个数字也实在可怜。

根据 Ucloud 招股说明书的公开数字,Ucloud 在过去三年(2016、2017、2018)分别为 5.2 亿、8.4 亿以及 11.8 亿。

至于市场份额,京东云更是可以忽略不计。与此同时,此前从京东独立出去的京东数科,其目前的业务架构里,就有不少与云计算业务落地的场景和业务,其官网上这样写道:

京东数字科技的经营宗旨是用数字科技连接金融和实体产业,助力产业提升互联网化、数字化、智能化水平,推动实体经济的发展,创造社会价值。

京东数字科技以数据技术、AI、IoT三大时代前沿技术为核心,已经完成在数字金融、数字城市、数字农业、数字营销、数字校园等领域的全面布局,在客户群体上实现了个人端,企业端,政府端的三端合一。未来,京东数字科技将在深耕现有业务领域的同时,进入更多实体产业领域。

上述介绍语里只需适当加入「云」,也就构成了一家云计算公司的介绍。也因此,京东云这样一个没有营收、没有市场份额、业务又和兄弟公司重叠的公司,其独立运作又有什么价值呢?

积极一点来说,或许是因为刘强东看好云计算业务,但悲观一点则是因为要将这个极度烧钱的业务丢出去。

当 2019 年阿里云全面升级之后,这个「一大多小」的中国云计算战场走势,还有巨大的想象空间,行业洗牌再所难免,2B 领域的大战看似平淡,却也是技术价值与商业价值变现的写照,而京东云无论是技术还是商业能力,实在无法满足市场需求。(完)

{kind=link}