「AI Insider Monthly」以月度总结的形式,展现过去四周全球 AI、云、自动驾驶等领域的产业变化,通过分析行业事件与梳理技术趋势,勾勒出人类迈向数字化的若干方向与线索。

「AI Insider Monthly」来自于付费邮件通讯产品「AI Insider」,订阅会员每周都会收到一封专属会员邮件,内容包括 AI 领域最新产业变革与前沿技术的深度解析,欢迎试读、订阅。

本期的「AI Insider Monthly」,将关注以下议题:

-

未来驾驶:「示弱」的 Waymo 与新晋玩家;

-

云计算:历史维度与技术趋势里的产业变革方向;

-

机器学习:更大语言模型、MLOps 与 AI 软件市场;

-

芯片:创业公司持续火热、英特尔 CEO 更迭;

本期内容还提供了 PDF 版本,欢迎下载:

🚗 未来驾驶

「示弱」的 Waymo

近几年的 CES 上,汽车已成为新主角,不管是传统汽车巨头还是新锐造车势力,无不在持续放大一个信号:汽车已经(或正在)成为一个四个轮子的消费电子产品。

这个口号背后有若干个潜台词,其一,更智能化的中控与驾驶体验,苹果的 Carplay、Google 的 Android Auto 以及华为、阿里在汽车领域的布局,都是希望将消费电子领域成熟的智能化操作和体验带入到汽车,一个例子,利用 iPhone 的 NFC 功能,你可以把手机变成最新款宝马最新 5 系车辆的钥匙。

其次是电动化,特斯拉是其中的佼佼者,过去的 2020 年,特斯拉在车辆交付、股价、市值不断突破新的记录。

由特斯拉引领的电动化潮流还将一大批中国造车新势力推入新的发展阶段,WSJ 报道指出,2020 年,蔚来汽车、小鹏分别交付了 43728 辆和 27041 辆电动汽车,同比增长都超过 110%。

但在 2021 年这个特殊的、线上 CES 上,汽车依然是重要议题,但自动驾驶显然已经不再流行。

那么,自动驾驶去哪里了?

如果参考 Wired 罗列的 2021 值得关注的 21 款电动汽车的清单,自动驾驶的明星公司们——从 Waymo 到 Aurora 到百度——无一位列其中,作为业界公认技术最强大的 Waymo,也没有成为这些车辆的软件供应商。

另一个数字反差是,Waymo 曾计划在 2020 年实现 10 万辆预装该公司自动驾驶软件的车辆上路,但截止到 2021 年 1 月,这个数字还没有超过 700。

这也构成了 Waymo CEO John Krafcik 对 FT「袒露心声」的宏大背景,作为一位在汽车领域摸爬滚打几十年的老兵,John Krafcik 表示,当自己在 2015 年看到 Google 自动驾驶原型车的时候,内心的激动溢于言表,在汽车领域,五年时间,足以实现从原型车到大规模量产,这或许也是当初 Waymo 为何立下如此的宏愿。

2015、16 年的确是自动驾驶最具热度的两年,在 Wayno 公开展示其自动驾驶技术后,Uber 也在 2016 年押注自动驾驶赛道,时任 Uber CEO Travis Kalanick 如是说道:「Either we’ll start up our second S curve of growth or we’ll die.」

在过去的几年时间,自动驾驶车辆的热度逐渐降温,持续的投入让其变成一个无底洞,技术突破缓慢、商业模式匮乏,导致整个行业步入到一个缓慢爬坡的阶段。

2020 年 12 月,Uber 已经放弃了自动驾驶业务。一个月后的 John Krafcik 这样反思道:

This was a position of — I wouldn’t say ignorance — but a lack of information and a lack of experience . . . We’ve become very humble over these last five years

Waymo 也有意将自己的「自动驾驶」与特斯拉做区分,在其官方博客里,Waymo 表示将不再使用「自动驾驶」的说法,博客里的一句话:

It may seem like a small change, but it’s an important one, because precision in language matters and could save lives.(看起来调整措辞是一个很小的改变,但这个改变相当重要,因为在语言描述中精准很重要,它可能会拯救生命)

我曾不止一次地指出,包括特斯拉、百度等公司在自动驾驶方面的过度营销,不仅造成宣传与现实之间的巨大体验鸿沟,还会对公众的认知产生不利影响,Waymo 所谈的恰好是这一点。

Waymo 同时表示,该公司正在研发的是一种「全自动驾驶」的技术,这是与当下驾驶员辅助技术(其实就是目前所说的「自动驾驶」)不一样的解决方案。

围绕特斯拉与 Waymo 的不同定位,伊隆·马斯克与 Waymo CEO John Krafcik 隔空辩论,话题的起因是 John Krafcik 在采访中直言,Waymo 生产的是「全自动驾驶系统」,而特斯拉只是一个「非常好的驾驶辅助系统」。

马斯克随后的 Twitter 回应:「特斯拉的人工智能硬件和软件比 Waymo (money)更好」,暗讽 Waymo 获得巨额融资而没有研发出实用的产品。

就目前来看,Waymo 依然押注昂贵的激光雷达作为自动驾驶的核心部件,而特斯拉则是采用更便宜的摄像头与 AI 软件与芯片来处理自动驾驶的计算需求,这也大幅降低了车辆的硬件成本。

新玩家与老玩家

进入 2021 年,面向未来驾驶的场景,新玩家们开始集体亮相。

比如苹果,Bloomberg 给出的「内幕」信息称,苹果汽车研发还处在早期,需要 5 年时间。

百度也在本月宣布成立一家汽车公司,官方的新闻稿称,「新组建的百度汽车公司将面向乘用车市场,着眼于智能汽车的设计研发、生产制造、销售服务全产业链」。吉利汽车也是这家汽车公司的股东,「下一步双方将基于吉利最新研发的全球领先纯电动架构–浩瀚SEA智能进化体验架构,在智能汽车制造相关领域展开紧密合作,共同打造下一代智能汽车」。

在与通用汽车建立战略合作之后,微软正式加入自动驾驶投资赛道,路透社的消息称,微软将与通用汽车、本田汽车以及其他机构投资者共同向通用汽车旗下的自动驾驶公司 Cruise 投资 20 亿美元,融资完成后,Cruise 的估值将达到 300 亿美元。

与此同时,Cruise 还将成为微软云平台 Azure 的大客户,此前,包括大众、丰田等,都已经将 Azure 作为其自动驾驶的云平台。

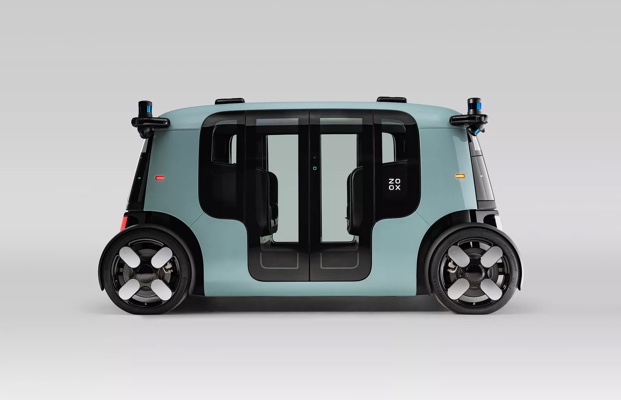

而在 2020 年 12 月的时候,亚马逊展示了自己的未来驾驶野心。被亚马逊收购的自动驾驶公司 Zoox 推出一款自动驾驶车辆,如下图,Zoox 将这辆车称之为「汽车界的 iPhone」,因为从软件到硬件,都与传统汽车不一样。

但汽车毕竟不是普通的消费电子产品,其涉及到产业链与法律法规众多,而对于用户来说,选择一款汽车,其炫酷的外表背后还有诸多考量因素,这也给类似 Zoox 这样的创新车辆的未来发展带来诸多不确定性。

另一个被广为关注的消息,路透社援引三位知情人士的话表示,无人机巨头大疆正在组建自动驾驶技术团队,并着力于研发包括激光雷达在内的自动驾驶相关技术,其中的两位线人称,大疆已经在激光雷达、相机领域耕耘多年。

2020 年,一家名为 Livox 的公司曾在 CES 上展示过两款激光雷达,该公司被认为与大疆有关系,而小鹏汽车此前曾表示会使用 Livox 的自动驾驶产品。

高通本月发布了新一代骁龙汽车平台。这个平台支持从辅助驾驶到不同等级(L2-L4)自动驾驶等多个级别的驾驶需求,预计 L2+ 与 L4 级别的 SoC 将出现在 2022 年的量产车型里。

通用汽车继续作为高通的重要合作伙伴,高通将为通用汽车下一代数字座舱、车载网联系统及 ADAS 带来全套汽车解决方案。

新玩家之外,传统的汽车公司与产业链也在暗中发力。今年的 CES 上,梅赛德斯奔驰公司展示了一块三合一的车内超级屏幕,可以将仪表盘、信息娱乐与乘客显示屏整合在一起,感兴趣的朋友可以通过这个视频进一步了解。

正如该公司 CEO Ola Källenius 所言,屏幕的尺寸并不是关键,真正关键的是用户(驾驶)体验。而驱动这些屏幕与体验的,则是计算芯片,梅赛德斯在 2020 年与英伟达达成合作,预计到 2024 年,英伟达的 Orin SOC 将成为梅赛德斯车辆驾驶平台的计算中枢。

公开资料显示,还未交付的 Orin SOC 包括 170 亿颗晶体管,将英伟达的 GPU 与 ARM Hercules CPU 架构整合在一起,同时还将提供对深度学习、计算机视觉算法的高效支持。

在基于计算机视觉的辅助驾驶软件领域,英特尔旗下的 Mobileye 占据重要市场份额,该公司近期表示,将利用英特尔在芯片领域的积累,生产低成本的激光雷达,从而在 2025 年可以装备到更多自动驾驶车辆上。

该公司还透露,2021 年,Mobileye 的自动驾驶测试车辆将增加四个测试城市,分别是底特律、上海、巴黎和东京。

无论是新晋玩家还是老牌巨头,2021 年还有一个巨大的阴影笼罩在汽车领域:芯片短缺。

FT 和 WSJ 相继报道了车厂因为芯片短缺导致车辆减产。

究其原因,一方面是越来越多的汽车公司加大对于车载计算的关注,从而在需求侧变得非常多;另一方面,疫情催生了巨大的在线办公需求,包括平板、PC 等计算设备的需求大幅增加,消费电子公司成为芯片的重要采购商,使得芯片公司在供给侧无法满足汽车行业的需求。

☁️ 云计算的历史维度与技术维度

业界常常把 2006 年 AWS 推出第一款云服务 S3 作为现代云计算的起点,但如果把视线拉长,将云计算放在整个 IT 行业发展的时间线上去看,或许现代意义上的云计算不过只是人类社会向数字化进化的一个片段。

2006 年之前的 IT 市场主角属于为大型公司提供服务的软硬件企业。这个时间周期大概从 1980 年代至 2006 年,这个年代是 IT 技术逐步进入到企业的时期,IBM、Oracle、SAP 分别从硬件、软件两个方面定义了那个时期的企业数字化运营业态。

90 年代中期,互联网产业首先在美国兴起,迅速进入到泡沫期,一直到 2000 年互联网泡沫破灭,绝大多数早期互联网公司相继消失或转型,而一家顽强活下来的公司——亚马逊——成为接下来 IT 行业的主角。

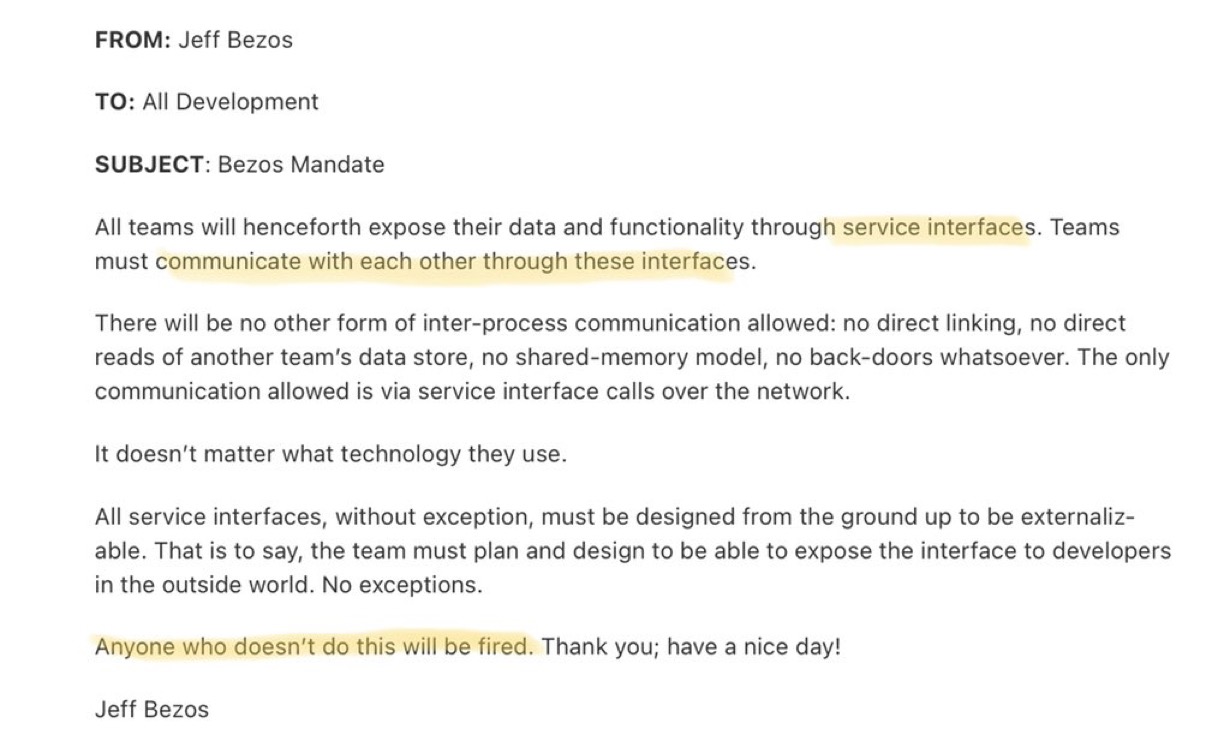

关于亚马逊为何推出云服务的故事版本众多,这里我提供两个角度,其一,亚马逊早期员工 Dan Rose 不久前回忆了 2000 年亚马逊斥巨资将底层计算架构迁移到 Linux 的过程,这个在当时看似有点愚蠢的决定,也为 AWS 的出现提供了基础。

其二,2002 年,这封亚马逊创始人杰夫•贝佐斯写给开发团队的邮件里,要求统一内部服务接口,邮件最后甚至强调:如果谁不这样做,那就会被开除。

而就在 2006 年 AWS 推出后不久,第一代 iPhone 在 2007 年 1 月亮相,6 月的时候,刚刚发售的 iPhone 引爆整个科技行业,由此也开启了一个移动互联网的黄金时代。

移动互联网不仅仅是硬件设备的变化,更是一次人机交互的大变革,开发者、资本疯狂进入到一个为 iPhone 开发应用/游戏的市场,由此也进一步刺激了对于托管服务的需求,Instagram 的早期快速增长,除了搭上了 iPhone 的快车,更离不开 AWS 提供的低成本、弹性的云服务。

在 AWS 逐步成长的这些年(2006 年至 2019 年),微软、Google 完成了 CEO 更迭,而在 Azure 利用微软强大的 Office、Windows 产品线不断追赶 AWS 的时候,Google 也终于下定决心放弃炫酷技术与理念(比如 Google App Engine),转而以「客户为中心」构建云服务。

这也是科技行业乃至这个星球向云计算过渡的阶段,上面提及的 Instagram 以及随后的 TikTok、Uber、Airbnb 等创业公司,都是基于云的模式(IaaS)构建,并利用云的形式(SaaS)改变了某些行业的游戏规则;另一方面,传统的 IT 公司们——IBM、Oracle、SAP——则不得不面对客户离去、营收下滑的惨淡局面。

也是在这个阶段,云计算领域的中国力量开始崛起,只不过与各家云计算巨头的「PR 式回顾」不同,早期的中国云计算公司,并没有像 AWS 那样成为支撑移动互联网新应用的底层技术,而更像是互联网巨头们若干个投资(赌注)里的一个,不管是阿里、腾讯,还是百度,曾经的 BAT 们一度可以「躺着赚钱」,甚至技术出身的李彦宏还把云计算看作是「新瓶装旧酒」,于是中国早期的云计算市场,变成阿里云与若干云计算创业公司「玩耍」的舞台。

而与阿里云的一骑绝尘同时展现在互联网公司面前的,还有中国消费互联网红利逐渐消失的现实,这构成了腾讯喊出「产业互联网」口号的宏大背景,也是近三年来,互联网巨头们所努力的方向。

2020 年的疫情将全球云计算产业推入到一个新的阶段。在海外市场,AWS、Auzre 与 Google Cloud 继续坐稳前三,但经历过向云计算的过渡之后,新的变量开始显现,比如越来越多的应用与服务,从一开始就基于云上构建,这也让此前的云计算的三个层次(IaaS、PaaS、SaaS)开始模糊,大量基于云原生理念的服务成为新的卖点。再比如,云数据库、云数据仓库等的流行,除了定义新的数据库行业规则,还在定义新一代应用的开发流程。

在中国,阿里云、腾讯云之外,还有一众公司(华为、百度、金山)抢夺第三的位置。某种意义上,中国 IaaS 领域的格局已基本固定,而在 PaaS 之上的 iPaaS(Integration Platform as a Service)或 aPaaS (Application Platform as a Service)则成为新的变量,不做 SaaS 的钉钉与基于小程序的微信企业版,其实都是这个领域发力。

更进一步去看,全球云计算产业还有三个值得关注的方向。

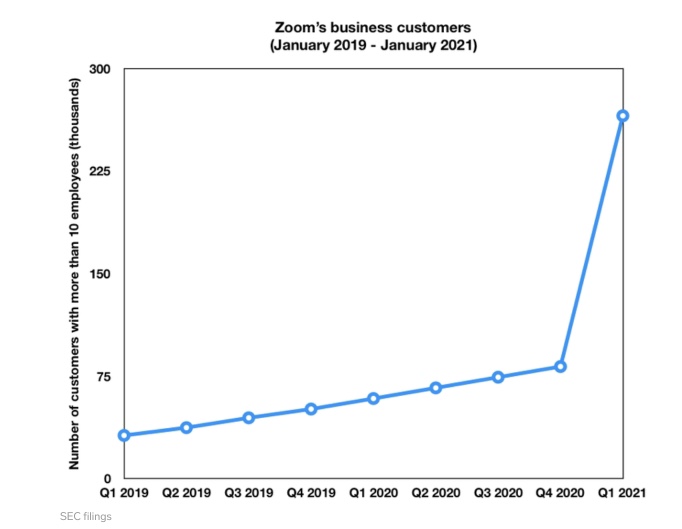

首先,在线办公的需求还会持续,这既是疫情导致的后果,也得力于诸如 Zoom、Teams 等在线工具的不断完善与发展,这些所谓「Stay at Home」的公司和产品依然还有巨大的增长空间,下图是 Zoom 的客户增长变化,来自 Business Inisder。

其次,关注多云。即便连 AWS,也不得不开始思考多云产品的定位,这也从一个侧面反映出市场对多云产品与理念的热情,2020 年的 re:Invent 大会上,AWS 展示了ECS Anywhere和 EKS Anywhere ,即便没有提及「多云」,但可以把 AWS 的弹性容器服务和弹性 K8s 服务运行在其他云平台或本地数据中心,事实上也宣布 AWS 踏入到多云市场,2021 年这个领域会有更多新的变化。

其三,不同云服务商的技术争夺要点集中在机器学习、数据分析、物联网与无服务器领域,在经历了前几年有些疯狂的炒作之后,云服务商上的 AI 之争将变得更理性化,如何把平台上的 AI 技术变成客户所需要的产品,将成为云服务商们的一个重要课题,而无论是提供一站式开发平台(如 AWS 的 Sagemaker)还是可调用的接口服务(如阿里云的 AI SaaS 产品),AI 需要借助云平台创造出真正的价值。

另一个值得关注的领域是无服务器。腾讯云曾将 2020 年定义为「无服务器元年」,这里多少有些 PR 的意味,不过当去年 9 月阿里云宣布全面拥抱云原生之后,阿里云把无服务器、容器服务纳入到云原生的大框架里,这个领域就开始变得有趣起来。

无服务器也好,云原生也罢,抑或是 iPaaS、aPaaS 还是 Low Code、No Code,这些名字背后反映出 IT 产业发展的基本态势:通过不断封装复杂的技术模块,持续降低技术的使用门槛,最终让现在的业务人员也可以轻松使用技术,并衍生出专业人员使用的新技术,周而复始。

云计算的第三个阶段还在持续,短期内海外与国内市场会出现不少新玩家,长期来看,云计算不仅是一场技术与商业的竞争,还将成为经济转型、地缘政治的新主角,距离云上的终极之战,还有很远。

🤖️ 机器学习模型、MLOps 与 AI 软件的未来

在机器学习领域,有两个颇具因果关系的规律:

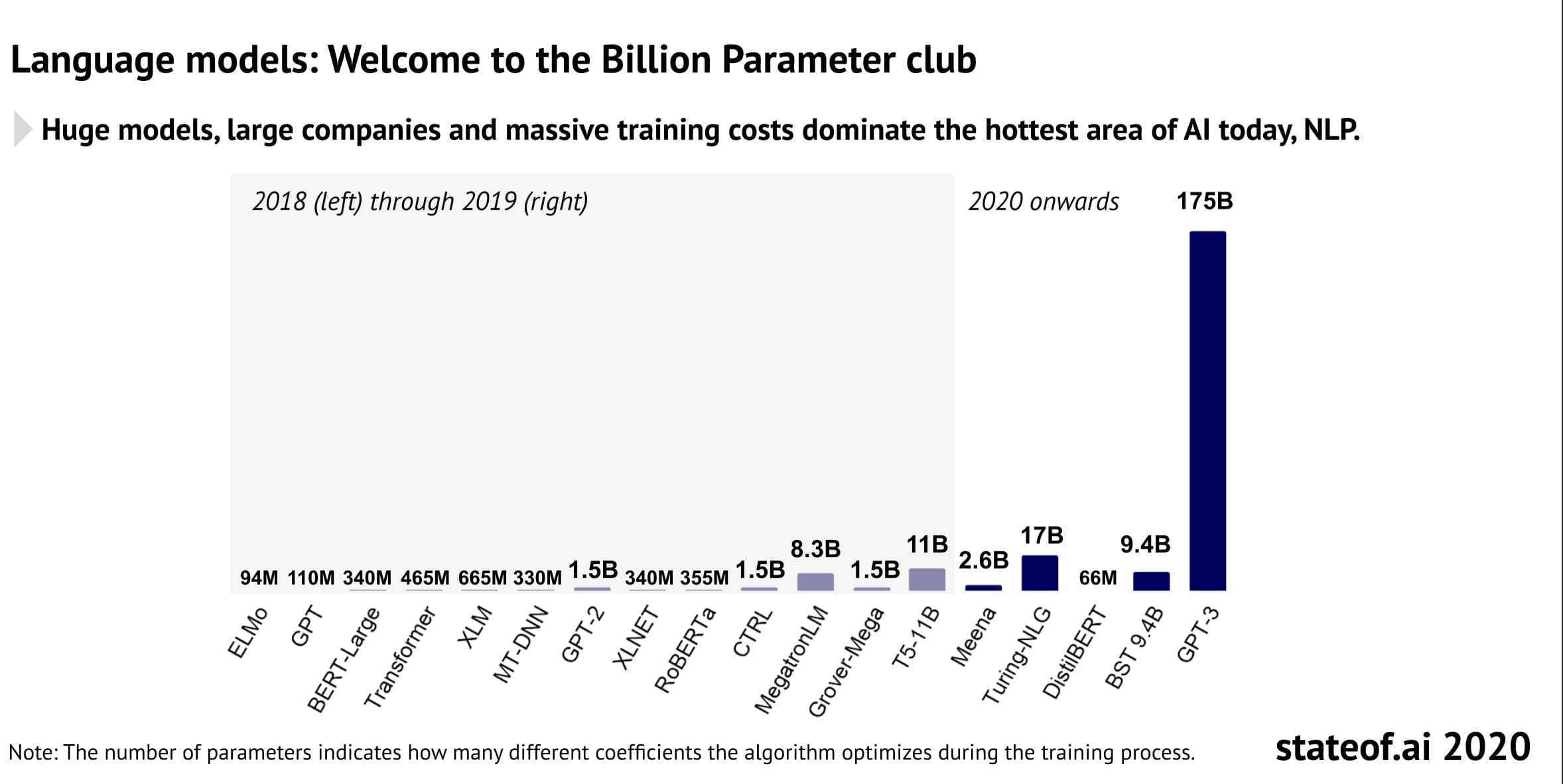

过去几年,行业巨头们以上述两个规律为指导,不断在模型训练数据量与模型参数上「攀高峰」,特别是在火热的自然语言领域,下图展示了截止到 2020 年年底的自然语言处理模型发展情况:

2020 年亮相的 GPT-3 参数规模达到 1750 亿,其表现也的确好于此前的 GPT-2 以及微软的 Turning-NLG。

而在刚刚过去的 1 月份,Google 将自然语言处理模型的量级提升到万亿,这个名为「Switch Transformer」的模型拥有 1.6 万亿参数,正如这个名称所致,该模型本质上也是一个「Transformer」模型,Google 研究者们希望通过「稀疏激活」的方式,利用切换(Switch)不同的模型权重与参数,来调整模型对于不同输入数据的处理。

你可以在这里获取关于该模型的论文。

从 Google 给出的结果来看,继续延续着「模型越大、效果越好」的规律,但在另一个维度,模型越大,其成本——经济成本、环境成本——高低引发诸多讨论,2020 年末女性 AI 学者 Timnit Gebru 之所以被 Google 除名,其导火索就是一篇探讨大规模语言模型是否值得的论文,MIT TR 记者在查看这篇论文后指出,该论文列举了大规模语言模型的潜在危机,并给出了相关建议。

不过由于论文并未公开发布,我们暂时还无从知晓具体细节,而从 Google 内部对该论文的处理方式来看,Google 的决心非常坚定,未来还将持续投入大规模语言模型,模型参数的竞赛也将持续。

OpenAI 也在上月展示了一个多模态机器学习模型 DALL-E,根据其博客的介绍,这个模型实现了计算机视觉与自然语言处理的结合,可以把文本描述中生成图片,官方演示里,下图就是根据「an illustration of a baby daikon radish in a tutu walking a dog(穿着芭蕾舞裙遛狗的小萝卜插图)」的文本所生成。

OpenAI 表示,DALL-E 也是 GPT-3 的「衍生品」,拥有 120 亿个参数,其数据集侧重「文本与图像」。

本质上说,DALL-E 也是一种「生成网络」,这也引发不少伦理方面的质疑,不过截止本期会员通讯发稿为止,OpenAI 还没有公布该模型的论文,关于这个模型的后续情况,「AI Insider」也将持续关注。

如果说越来越大的机器学习模型代表了一种研究方向,那么 MLOps 的流行则显示出企业开始关注机器学习在业务中的应用价值。

MLOps 来自于 DevOps,传统意义上,DevOps 是开发和运行大规模软件系统的一种常见做法。这种做法具有诸多优势,比如缩短开发周期、提高部署速度、实现可靠的发布等,由于机器学习本身就是一种软件系统,因此可以借鉴 DevOps 的理念,构建机器学习模型持续集成、持续交付的流程。

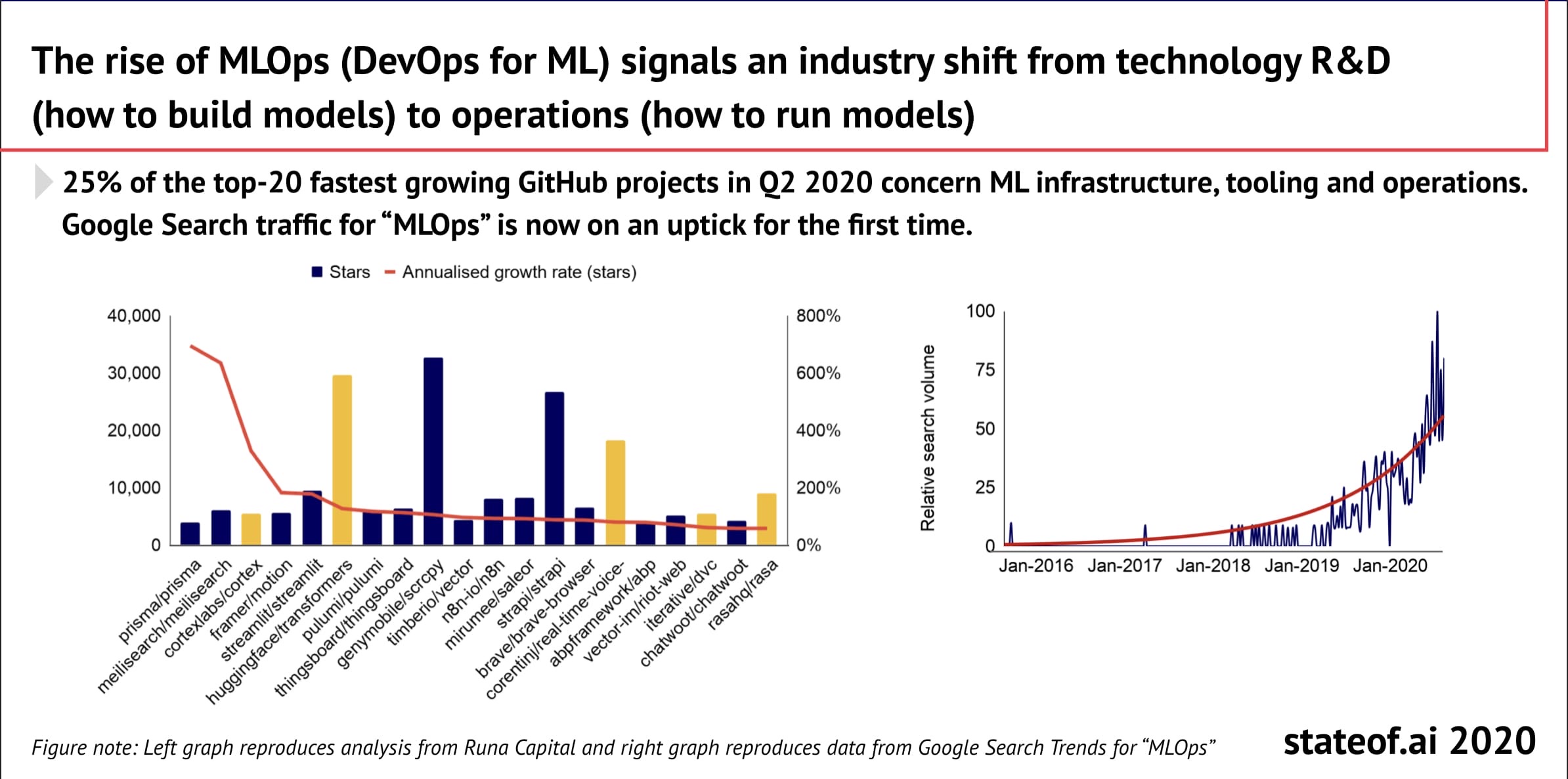

在 2020 年的「State of AI」的报告里,MLOps 成为开源社区 Github 上增长最快的机器学习关键词,下面这张图很有代表性,这也意味着越来越多的企业开始从构建机器学习模型转向如何运行模型。

简言之,越来越多的企业不仅在考虑如何加快机器学习研究,还在加速将机器学习模型引入业务层面。

而在机器学习开发者 Chip Huyen 看来,过去的 2020 年,持续流行的 MLOps 工具,连同研发这些工具的公司,也迎来一次大爆发,他给出了几个值得关注的方向,可以帮我们快速了解该领域机器学习创业公司的发展情况。

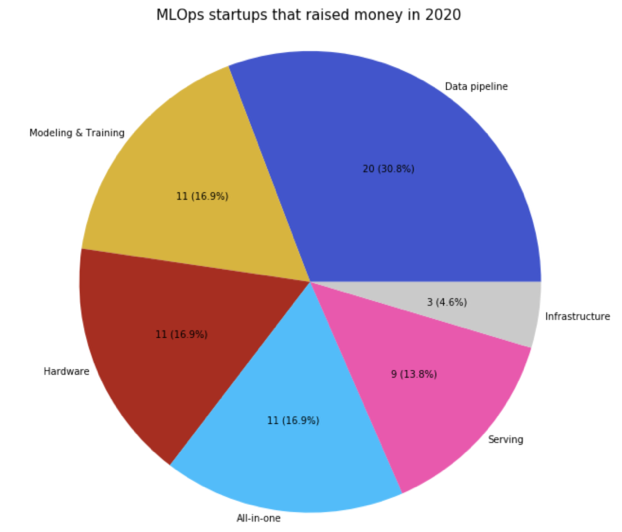

其一,资本市场认可机器学习部署应用的潜力。Chip Huyen 统计了来自 184 家创业公司的 284 个 MLOps 项目,其中有 65 家创业公司在 2020 年获得融资,数据、端到端一站式平台、模型训练三个领域的融资公司最多。

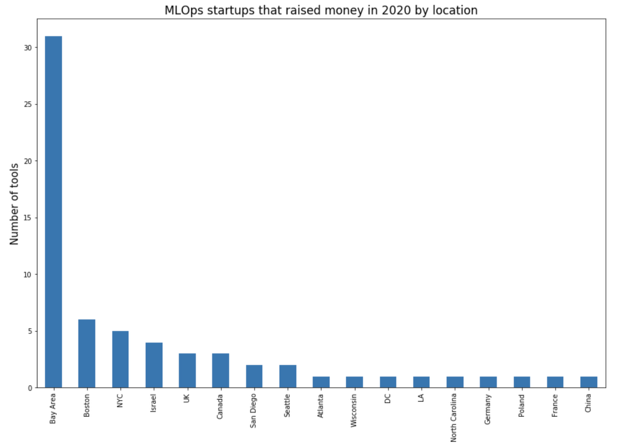

其二,聚焦 MLOps 工具的创业公司里,硅谷虽然依然是「中心」,但其他国家和地区的公司越来越多,下图给出了一个基本分布。

另外一些值得关注的明星创业公司包括:

其三,地缘政治的影响,中美两国的 MLOps 基础设施正在开始割裂。

不过在我看来,这种割裂不仅因为地缘政治、语言等问题,更是因为在机器学习领域,中国的大公司具备更大的产业影响力,或者说破坏力,其庞大的产品线挤压了小公司的生存空间。

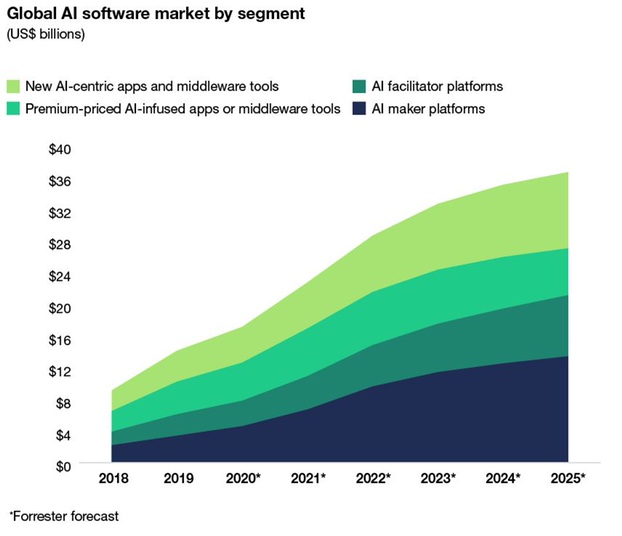

与上述创业生态形成对比的,还有一组略显冰冷的数字。这份来自咨询公司 Forrester 的报告指出:预计到 2025 年,全球 AI 软件市场的规模为 370 亿美元。

相比于之前很多机构预测的 1500 亿到 2000 亿美元市场规模,这个数字看起来极其保守。

Forrester 的分析框架里,将 AI 软件市场分成四类:

- AI Maker Platfroms:提供通用算法和数据集的公司;

- AI facilitator platforms:提供专用算法的公司,比如计算机视觉公司;

- New AI-centric App:围绕 AI 技术并面向特定领域构建的产品,比如 AI 医疗诊断;

- AI-infused App:利用 AI 技术对传统行业进行改造的产品。

四个类别的发展趋势如下图,其中通用算法和数据集供应商的规模最大,而以 AI 为核心构建的新应用市场规模,位列第二。

更进一步去看,Forrester 指出,AI 正在成为软件领域的标配,换句话说,未来或许不存在所谓「AI 软件」,因为当所有的软件都集成 AI 技术之后,这些软件也具备了 AI 能力。

某种意义上说,这个预测显示出市场对 AI 技术发展的态度变化,我曾在一年半前的会员通讯里讨论过「中国 AI 独角兽的微妙时刻」,其中谈道,这些 AI 创业公司的未来,押注在「AI 即将改变世界」的论断之上,与之相对的另一个判断是,「没有 AI 行业,只有行业 AI」。这意味着两点:AI 创业公司必须将自身技术落地到其他行业,才能发挥出自己的价值;AI 创业公司必须进入到 2B 市场。

一年半之后再去看这个论断,依然符合市场的发展态势。

也因此,未来我们只会越来越少地看到各种炫酷 AI 技术,因为这些技术将逐步走向幕后,从芯片、算法到解决方案,最终都将成为各行各业的技术。

💰芯片关键词:融资

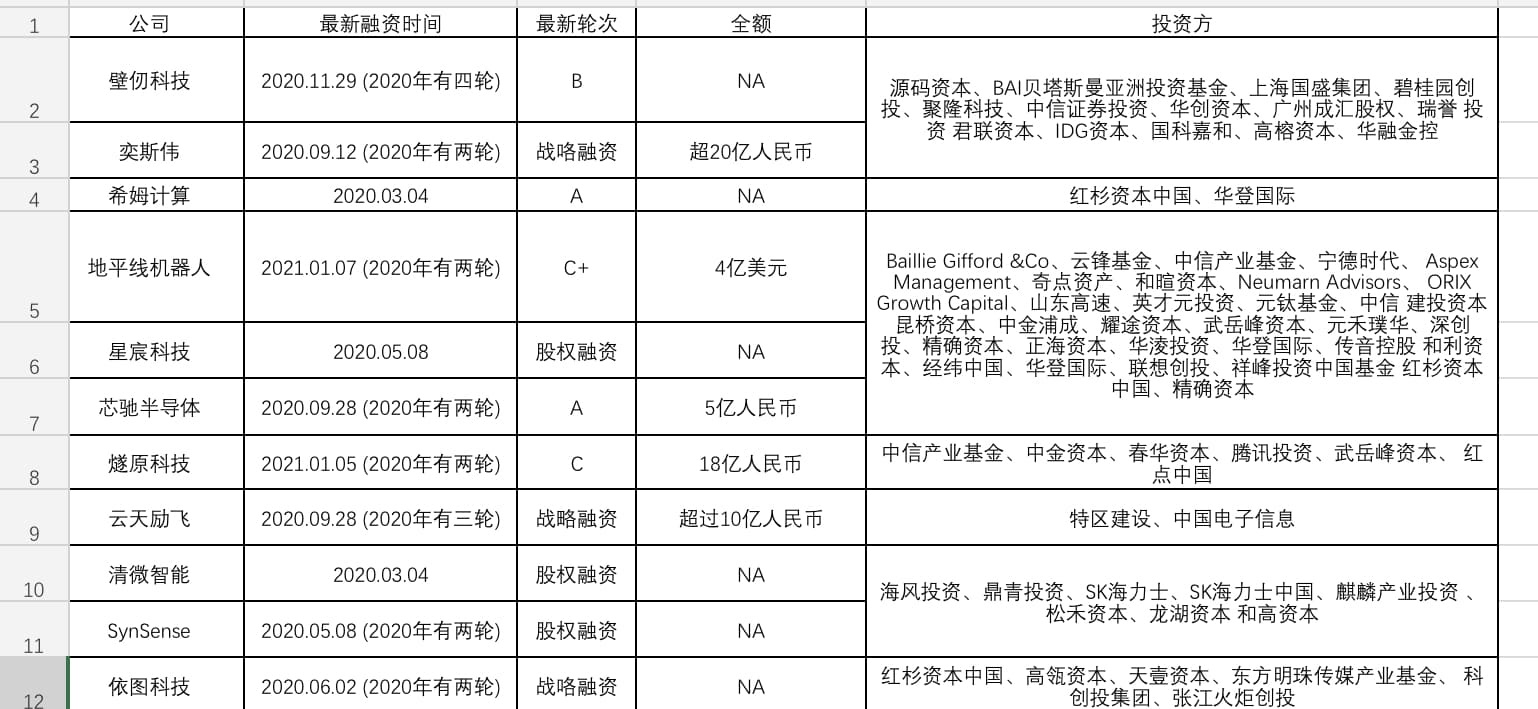

过去的 2020 年,中国 AI 芯片创业公司融资数据不断创新高,下图是部分截图,共统计了 28 家创业公司。

你可以在这里获取这份 Excel 表格数据。

进入 2021 年,融资继续成为芯片领域的关键词。

海外市场,AI 芯片创业公司 Graphcore 完成 E 轮 2.22 亿美元的融资。这家明星创业公司被认为是英伟达最直接的竞争对手,该公司研发的 IPU(Intelligence Processing Unit)也成为当下 AI 芯片领域 GPU 之外的新选择。

中国市场,地平线上月完成一笔 4 亿美元的 C2 轮融资,由 Baillie Gifford、云锋基金、CPE(中信产业基金)、宁德时代联合领投。

加上此前的 C1 轮,地平线的两轮融资共计 5.5 亿美元,距离其 7 亿美元的计划还有一些差距。

地平线定位于车规级智能芯片的前装量产,官网称,(该公司)「形成覆盖从L2到L3级别的『智能驾驶+智能座舱』芯片方案的产品布局」,2021 年该公司将面向 L3/L4 级别自动驾驶推出征程 5 芯片(Journey 5),性能也会对标特斯拉 FSD。

燧原科技完成 C 轮 18 亿元的融资。中信产业基金、中金资本旗下基金、春华资本领投,腾讯、武岳峰资本、红点创投中国基金等多家新老股东跟投。公开资料显示,腾讯是该公司融资的重要参与者,2018 年 8 月,腾讯领投了该公司 Pre-A 轮 3.4 亿元人民币的融资。

来自台湾的 AI 芯片创业公司 Kneron 近期获得富士康、Winbond(存储芯片公司)的战略投资,具体金额未透露。根据 Crunchbase 的数据,自 2017 年开始,Kneron 已经完成 7300 万美元的融资,估值也达到 5 亿美元,成为目前台湾估值最高的 AI 芯片公司。Kneron 的产品面向边缘设备的 AI 计算场景,包括门锁、电脑设备、智能音箱、智能仪表等。

正如《日经亚洲》所言,中美之间的技术对抗使得台湾公司有了更多海外市场扩张机遇,借助台湾半导体的产业链、人才优势,Kneron 的快速崛起与扩展,恰恰是抓住了当下的机会。

对于已经上市的寒武纪而言,新产品思元 290 意义重大,这不仅是该公司首款基于 7 纳米工艺的芯片,更是将自己的产品扩展到 AI 训练芯片的新赛道,在这个赛道上,寒武纪将面临英伟达、华为海思(Ascend 910)等竞品的直接挑战。

这股芯片行业投资热潮里,「要快」成为投资芯片类公司的共识,不然「有些项目还没有立项,只是初步接触,友商已经投了」,更疯狂的做法还包括:

机构会紧盯头部的动向,一旦工商变更的消息出来,这家被投公司会迎来一大批投资机构,“大家要么去问投资机构,投的这家公司好在哪;要么通过工商,拿到被投公司的信息;要么靠过去的机构关系找人。不到10分钟,被投公司可能就会接到下一批投资人的电话,甚至没有时间差,毫不夸张。”

信息还可能提前流出,“有的项目还在过投决,行业内大家就都知道了,个人和机构就都跑来跟投。”

但正如这篇分析所指出的那样,资本的逐利本质与半导体相对缓慢的回报周期之间,需要的是耐心以及对行业规则的敬畏。

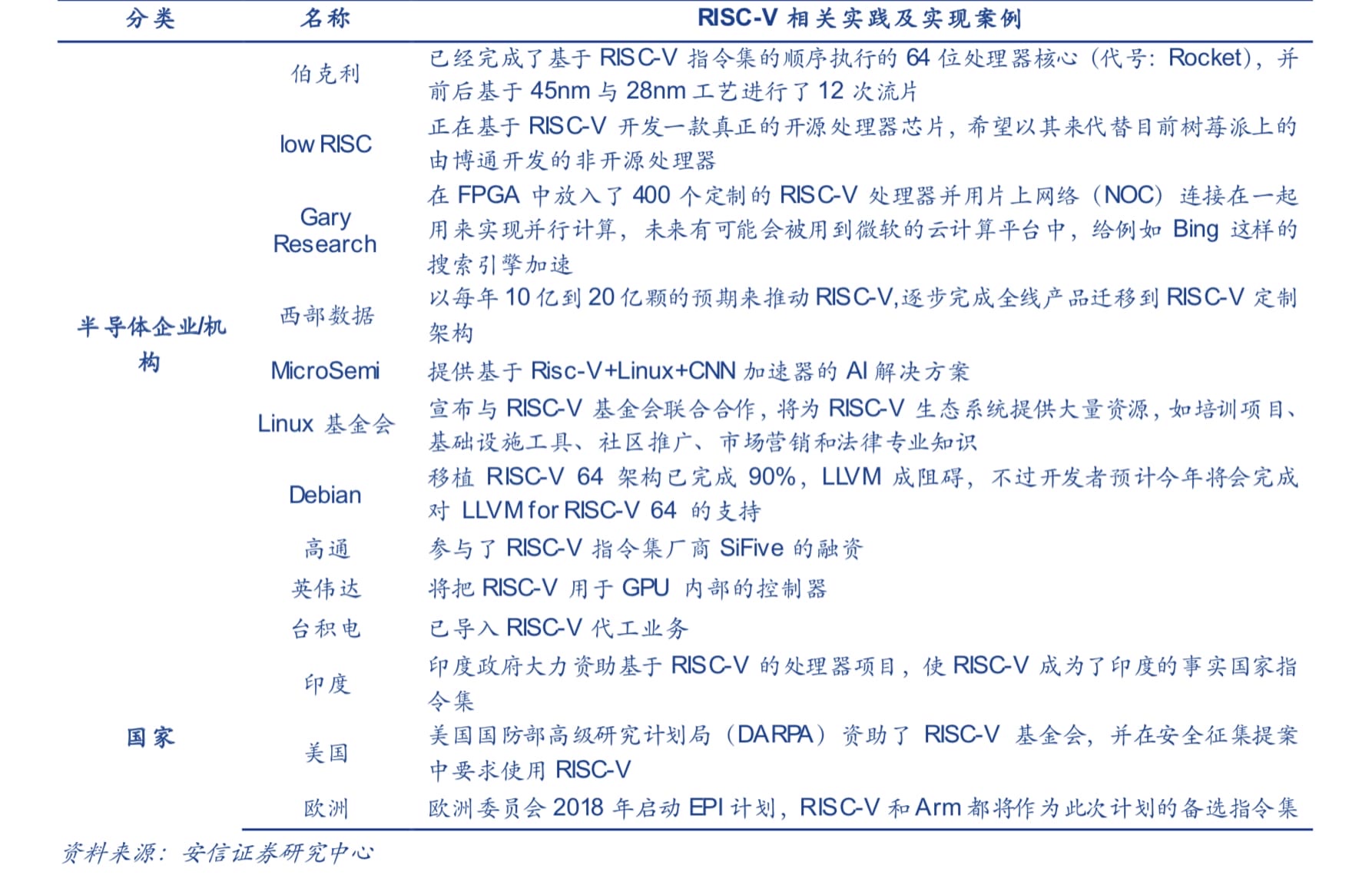

在中美关系持续紧张与英伟达收购 ARM 的大背景,开源架构 RISC-V 正在成为新的赛道,这个领域的创业公司也开始加快 PR,比如睿思芯科,这家公司面向 AIoT 场景提供低功耗的 IP 授权以及处理器。

另外关于 RISC-V 的行业发展,可参见安信证券的一份分析报告,你可以在这里免费下载。

就在融资火热的 1 月份,芯片巨头英特尔宣布新任 CEO 人选,前 VmWare CEO Pat Gelsinger将成为该公司新 CEO,现任 CEO Bob Swan 会在 2 月 15 日离职。

过去的 2020 年,英特尔不仅在产品层面全面落后竞争对手,其市值也被英伟达超过,更值得关注的是,从企业市场的 AWS 、微软到消费市场的苹果,「XXX Silicon」的潮流(可参见我在 #071 期会员通讯的讨论),正在让曾经不可一世的芯片巨头变得不再「相关」。

对冲基金 Third Point CEO Daniel Loeb 在一封公开信里表示,英特尔的困境可能会威胁到美国的科技产业,他督促该公司尽快做出变化,包括出售部分收购的业务,同时建议拆分半导体的设计与制造业务。

在经历了黑客提前发布财报关键数字的闹剧后,英特尔上月发布的财报表现还算不错,第四季度营收 199.78 亿美元,受疫情带来的 PC 需求刺激,PC 业务的支撑起了英特尔的营收,客户计算集团(也就是 PC 处理器)营收为 109.39 亿美元。

而在 2020 整个财年,英特尔营收为 779 亿美元,相比 2019 年增长了 8%,运营利润为 236.78 亿美元,同比增长 7.4%。

对英特尔新任 CEO Pat Gelsinger 来说,如何快速升级芯片工艺并且下定决心完全剥离包括芯片生产在内的众多业务,将成为接下来英特尔能否重新回到增长轨道的重要因素。

尾巴

以上就是 2021 年第一期「AI Insider Monthly」的全部内容,欢迎成为「AI Insider」订阅会员,获取每周的专属会员邮件。