WWDC 2018 上,苹果正在衰落吗?

作为苹果一年一度的软件盛会,WWDC 在全球范围的受关注度非常高,这当然源自于苹果在移动计算设备领域的强大统治力,也是过去十年,苹果通过 App Store 所树立的移动应用分发霸主地位的展现。

不过,今天凌晨的 WWDC,还是让很多人感到乏味和失望。有一类反馈说,WWDC 并没有发布任何一款硬件,传说中的 MacBook Pro、iPhone SE 2 呢?还有一类声音:相比较于 2017 年的 iOS 11,iOS 12 带来的更新乏善可陈,很多功能都是致敬(抄袭)Android,苹果这是要衰落吗?

第一种反馈大概是对 WWDC 的目的有误解,真实的情况是,苹果几乎很少在 WWDC 上发布硬件,所以,这个问题更像是个百度知道类的问题。

而后一种声音所代表的观点,则很像一个「知乎类的问题」,必须要拿出来讨论一番。

一

首先,将苹果与 Google 做对比本身就是一个错误,这不仅是因为苹果的核心产品是硬件,而 Google 是搜索引擎这么简单,而是从产业链的角度去看,苹果是独特的、具有软硬件整合能力的科技公司。

以 iOS 12 所带来的更新为例,的确很多功能,如 Sreen Time 和不久前 Google 开发者大会发布的 Android 新特性很相似,但就像苹果每一次谈到 iOS 普及率都会「偷笑」一样所展示的,苹果在 iOS 新版本的普及上远胜于 Google Android。

这也意味着 iOS 的诸多新特性可以以最快的方式发送到消费者手里,从这个角度去看,iOS 的任何一个功能更新都会给普通消费者产生或好或坏的影响,而这是 Google 所难以企及的。

其次,苹果在衰败吗?如果仅仅从此次 WWDC 所展现出来的状态,舞台上的任何一个演示都索然无味,甚至都比不上之前锤子科技发布会上的掌声,但倘若把这一切大会放在一个相对长的周期去看,或许又有了别样的理解方式。

事实上,早在今年 1月份,根据 Bloomberg 记者 Mark Gurman 的独家报道,整个 2018 年,苹果将 iOS 的升级更新定位于优化性能、减少 Bug,更大层面的更新被推迟到 2019 年 的 iOS 13, 以 iOS 12 为例,相较于 2017 年 iOS 11 所带来的惊喜,iOS 12 所释放的信息就是两个字:优化。

比如,iOS 12 可以适配所有支持 iOS 11 的设备,并对早期的 iOS 设备进行了性能优化,减少应用和键盘弹出时间;

再比如,在 AR 场景中,推出 ARKit 2.0,这是 2017 年苹果发力 AR 之后的升级版开发工具;

再比如基于机器学习的照片推荐功能,提供了搜索建议、编辑照片时的建议以及照片分享建议等等。

如果以一个更新周期(通常为一年)来看,这当然不会是 iOS 12 的全部,不过,参考历次 WWDC 大会上 iOS 更新所展示的样子,也可以肯定地说,这就是 iOS 12 的全部功能。

二

如果参考历年 WWDC 之于 iOS 等硬件设备的意义,苹果每一次系统更新都带来了其对下一代硬件设备交互逻辑的思考,比如 2013 年 iOS 7 所带来的系统视觉的变化,也重新定义了苹果各个操作系统里的视觉效果。

接着,2014 年,iOS 8 里的 Continuity 功能,让 iOS 和 macOS 的协同工作变得更简单直接。

在 2017 年,iOS 11 则重新定义了 iPad 的交互逻辑,从而也开辟了一个「只属于 iPad 的 iOS」。

那么,2018 年的 iOS 12 又给未来许下了怎样的承诺呢?在我看来,答案就是增强现实,AR。

苹果的 AR 平台 ARKit 首次亮相于 2017 年的 WWDC,只是在当时,媒体的聚光灯只看到了 新一代 iPad Pro 伴随 iOS 11 横空出世,而且,新 iPhone 在当时也在各种传言中呼之欲出,不管是开发者还是普通用户,对于 AR 的真正价值并没有明确的认知。

但在今天凌晨的主题演讲中,苹果不止一次地强化了 AR 之于 iOS 的重要意义。其一,将 AR 体验扩大,比如延伸到社交领域。此次大会上推出的 ARKit 2.0 版本,增加了联机或共享的功能,这意味着 AR 体验具有了更强的社交属性,现场演示中,两位乐高的员工展示了在 iPad 上共同玩游戏。而在技术层面,持续追踪技术的引入也增强了整个体验的沉浸感。

其二,苹果官方推出了一个名叫 Measure 的 AR 应用,就像这个名字所说那样,用户可以非常方便地对现实世界的物体进行 3D 测量。

其三,与皮克斯共同研发了 AR 文档格式 Universal Scene Description (USDZ) 格式,并联合 Adobe ,打通了从 AR 文档设计到落地的环节,而且,iOS 12 对于 USDZ 文档的分享功能也有了非常有利的支持,你可以通过邮件、信息应用发送这些文档。

上述几个关键布局让苹果的 AR 策略逐渐清晰:利用庞大用户基础的 iOS 设备来启蒙、教育市场,建立起新的开发者生态,从而将 AR 应用扩展到更多的领域,比如这次我们看到的游戏、社交领域,而传言中苹果也在研发独立的 AR 硬件产品,也有了更多用武之地。

更重要的一点,从广义上看,iOS 12 新增的 Memoji、Tongue Detection 等基于前置摄像头的功能,除了进一步强化 iPhone X 1以及未来 iPhone 系列前置摄像头的价值外,还让前置摄像头成为一个全新的 AR 体验场所,由于手机前置摄像头本身就兼具了社交属性2,因此,「AR+社交」也将成为今年秋天新一代 iPhone 的看点之一。

三

苹果 WWDC 2018 开幕前的几个小时,微软正式宣布收购开源社区 Github,这则整个周末都在传播的「小道消息」最终也以一个符合商业逻辑的方式结尾。

微软此举不仅在某种程度上抢了苹果开发者大会的风头,同时也进一步展现了「微软 3.0」的各种「新特性」,要想当年微软 CEO 史蒂夫·鲍尔默曾公开反对开源社区和开源软件,并以「癌症」来形容 Linux 的知识产权保护。

而到了纳德拉治下的微软,微软已经开始积极拥抱开源社区,在微软专门设计的一个开源项目介绍页面里,你可以看到软件巨人的巨大变化。我也在早先一篇讨论微软变化的文章中写道:

如果说比尔·盖茨的微软是开疆辟土、前无古人的 1.0 时代,史蒂夫·鲍尔默的微软是埋头赚钱、乏善可陈的 2.0 时代,此时的微软,则正在步入到一个全新的 3.0 时代。

在这个时代,微软收缩个人消费业务,更专注于 B2B 业务;收购LinkedIn;将 Windows 的开发团队拆分成了「平台」和「体验」两个团队,还包括一系列裁员、部门合并,着重加强云计算和人工智能板块等。

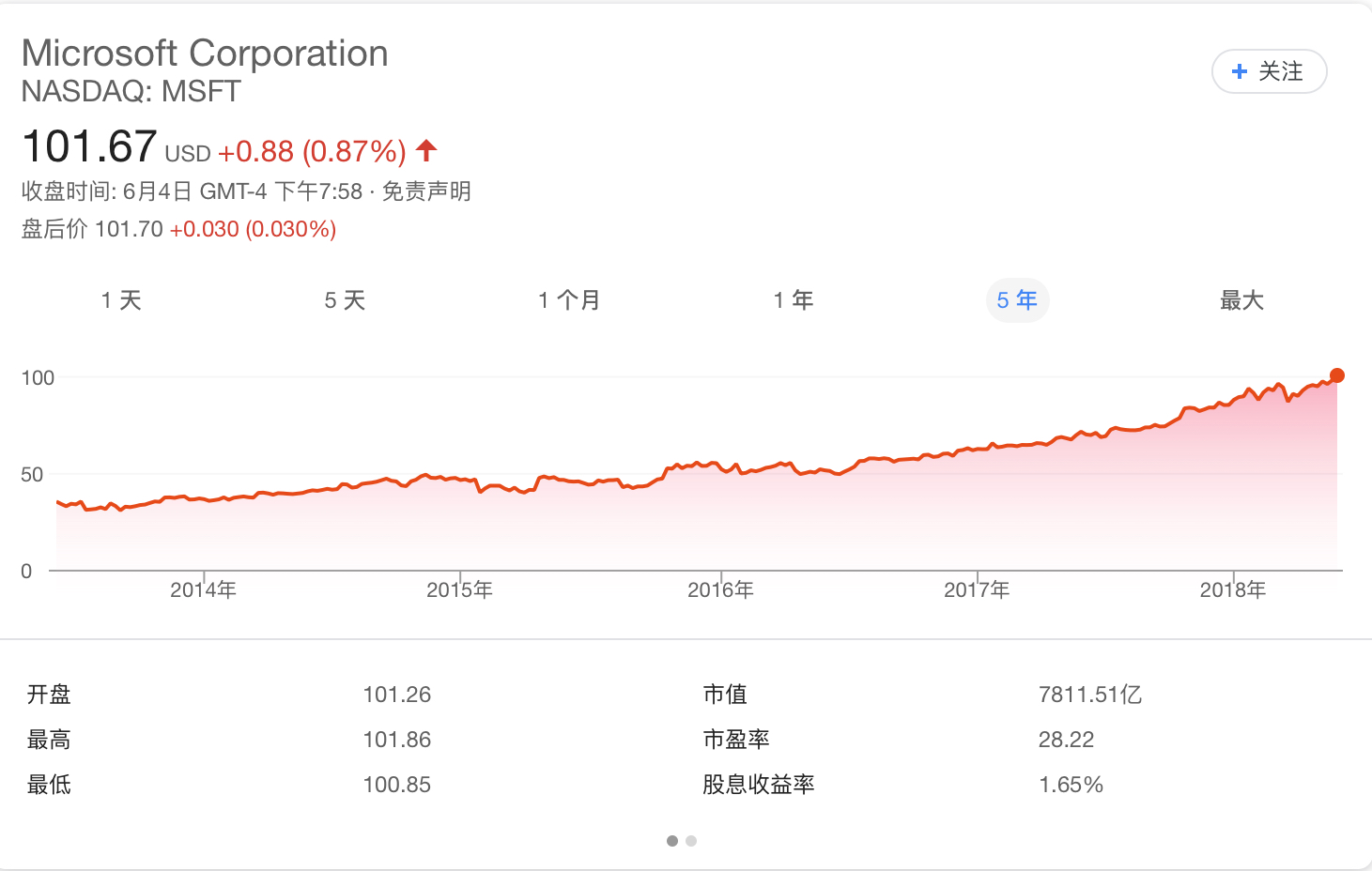

也正是上述改变和调整,让微软继续扮演着计算革命的重要角色,它或许不会推出令人惊叹的新技术、新产品,但也不再对竞争对手、创业公司咄咄逼人,微软成了一个可以掌控产品、技术与股价的公司,从财务数字上看,微软已经成为全球市值第三大的公司。

而几乎与微软同等年纪的苹果,也和微软越来越像。与微软降低 Windows 的权重类似,苹果也正处在一个转型阶段,这个转型就是让公司摆脱对于 iPhone 的过度依赖,在 2018 年智能手机需求萎缩的行业背景下,苹果必须作出改变,MarketWatch 分析师 Jeff Reeves 给出了他的分析:

With a strong base of installed iPhones and iPads, Apple is working to grab dollars from folks using iTunes, Apply Pay, and other offerings. The services segment grew an impressive 31% year-over-year in Apple’s most recent quarter, running at a $35 billion annual rate or so. That’s more than two times the projected top-line revenue of Netflix NFLX, +0.52% this fiscal year.

其次,微软与苹果都进入到了职业经理人的发展阶段,而如今的纳德拉和库克都不具有盖茨和乔布斯的光环,但他们的实干精神也让这两家公司走上了新的轨道,Jeff Reeves 特别提到了库克:

Tim Cook is in many ways the anti-Jobs, known for his silence in meetings instead of his big personality. He was the head of procurement, a good negotiator with amazing supply-chain experience who was able to manage the daunting task of getting all those flashy new iPhones built and delivered.

或许上述这些还不足以说明苹果没有衰落,但就在 2018 第一季度,巴菲特的伯克希尔·哈撒韦公司(Berkshire Hathaway)一季度增持 7500 万股苹果股票,累计持有约 2.4 亿股苹果股票,持股比例约 4.8 %。巴菲特在上月这样评价投资苹果:

When I buy Apple, I know that Apple is going to repurchase a lot of shares,We own about 5 percent. But I know I don’t have to do a thing and probably in a couple of years we’ll own 6 percent without laying out another dollar. Well, I love the idea of having 5 percent go to 6 percent. The cheaper the stock is the more they will get for their money. There is no reason at all for me to encourage other people to buy Apple.

这些数字至少比直觉更靠谱。

{kind=link}