Google 开了一场严肃的技术会议,但云服务真的能支撑起 70 亿美金的营收?

今年 Google I/O 大会期间,面对一系列看似炫酷的技术和全球媒体一声声「Amazing」的欢呼,我曾在社交媒体上发出一个感叹:

Google I/O 大会上放出的各种黑科技都是以「哇」开始,若干个月后,都是以「唉」结束,一年又一年。

这当然不是 Google 的特例,但由于 Google 本身的品牌形象,比如长期以来作为一种技术先进性的代表,全球媒体的聚光灯都在盯着这家公司的一举一动,因此看起来 Google 承诺落空的时候也特别多。

另一方面,则是 Google 的互联网基因,决定了其诸多产品的开发落地,往往是一种快速迭代的流程去推进,而一款几千人测试的产品与几亿人使用的产品,中间迭代过程充满了各种不确定,这也导致很多呼声大的产品最终夭折而一些原本不起眼的产品却异军突起。

的确,Google 是这个星球上最具创新性的公司之一,它能实现无数个从「0 到 1」,但除了在线广告,Google 很少能在其他领域将「1」变成「10」。

这或许也是 Google 长期以来无法进入企业级市场的主要原因。作为企业客户,他们需要的是一个可以信任的技术供应商,这种信任不仅是对技术创新的投入,同时也需要在技术、功能、服务之间实现某种平衡。

结合上周的 Google Cloud Next 大会,我们来梳理一下 Google 企业服务是否值得期待。

二

我曾在上周关于 Android 商业模式的会员通讯里,提到了 Google 的商业赚钱方式:广告。某种意义上说,Google 所有的在线服务都是为了搭建广告分发平台,让广告客户可以更方便也更容易触达自己的「目标受众」,这其中的数据收集、分析与推荐甚至人工智能的加码,都是为了卖出更多广告。

而当 Google 瞄准云服务以后,搜索巨头所需要面对的是一个完全不同的竞争局面。事实上,Google 在云服务的投入非常早,早在 2008 年这家公司就发布了面向 PaaS 服务的 Google App Engine(以下简称 GAE)。简而言之,GAE 提供了一个利用 Google 底层技术来构建 Web 应用的平台,开发者可以方便地部署自己的应用。

这在遥远的 2008 年是一件非常炫酷的事情。彼时,亚马逊 AWS 只能提供最底层的 IaaS 服务,而微软的 Azure 还要至少两年才会发布,但 GAE 作为一款典型的 Google 产品,迷失在炫酷的技术与实用的功能之中,忽略了企业客户的核心诉求:稳定性。

而当 2011 年微软 Azure 开始布局 IaaS,直接与亚马逊竞争时,Google 并没有意识到 GAE 的潜在风险,直到 2012 年 Google 才准备切入 IaaS,但此时的市场格局,亚马逊 AWS 毫无疑问在领跑,微软 Azure、IBM 则利用软件、硬件(IBM 小型机)构建了自己的护城河,Google 云服务,尤其是 IaaS 服务,可谓举步维艰。

但 Google Cloud 显然做得还不错。

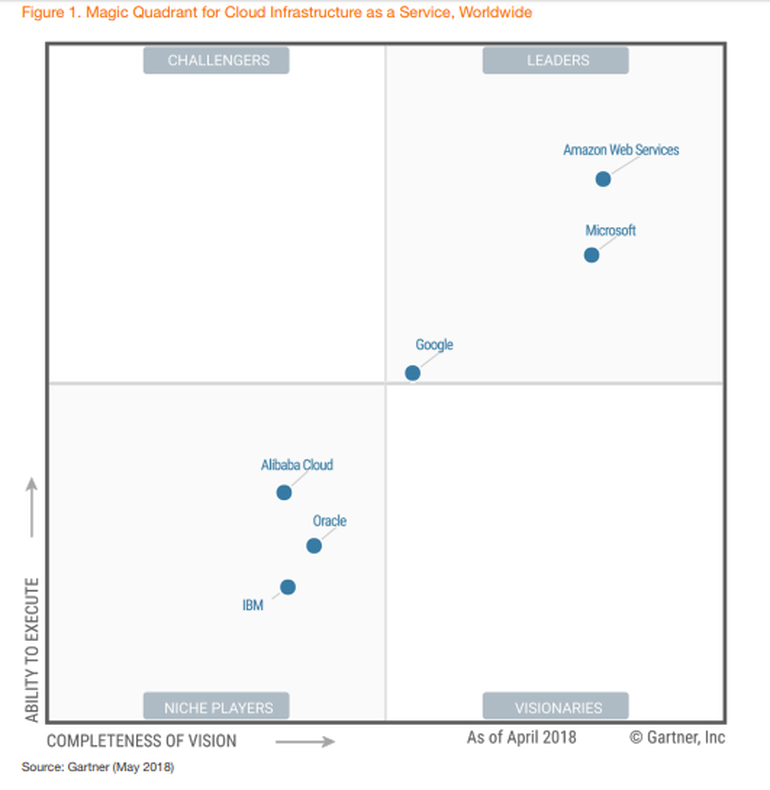

根据 Gatner 今年 5 月发布的 IaaS 魔力象限里,Google Cloud 已经成为仅次于 AWS、Azure 的云服务供应商。

这六年到底发生了什么呢?可能我们无法直截了当地给出解释,但可以顺着几个线索去挖掘一下这背后的原因。

2015 年 Google 整合旗下三大云相关的业务,正式成立全新的云端服务部门,并邀请 Vmware 创始人 Diane Greene 为该部门负责人。

此举意义重大,这是 Google Cloud 各项服务整合的起点,包括 Google for Work(SaaS 产品)、Cloud Platform(IaaS 产品)、Google Apps(PaaS 产品),从而也将 Google 所有云服务的研发、销售、客服整合在一起。

另一方面,Diane Greene 作为企业级市场的「老兵」,她的到来也正式宣告了 Google 云服务不再是小打小闹,而是要真正切入到企业级市场,Diane 的经验和人脉也成为 Google Cloud 最大的保证。

其次,2015 年开始,人工智能开始逐步被公众熟知,2016 年,Google Cloud 顺势而为,推出一系列基于 Google 云端服务的机器学习产品,一时间吸睛无数。与此同时,Google 还将图像识别大拿李飞飞招致麾下,出任首席科学家,进一步推动了人工智能在 Google Cloud 产品线中的影响力。

到了 2017 年,包括 Spotify、Snap 等明星创业公司相继成为 Google Cloud 的客户,也让外界认识到 Google 云服务的威力。

Bussinessinsider 援引多位分析师的观点认为:Google Cloud 的前景非常乐观。其中 JP Morgan 的 Doug Anmuth 写道:

Google’s commitment to cloud was evident, We believe Google Cloud is focusing on the right areas, such as expanding partnerships with distributors, including Cisco, VMware, Salesforce, and SAP.

虽然 Google 从未公布过来自云服务的具体营收,只有非常笼统的「这是一个 10 亿美金的业务」,但这位分析师显然非常看好 Google 的这项业务:

We believe Google Cloud revenue could be in the $5 billion to $7 billion range in 2018…..

三

具体来看此次 Google Cloud Next 会议发布/更新的产品,还可以窥见 Google Cloud 发展的几个方向。

首先,人工智能不是未来,而是正在发生的故事。Google Cloud 不仅将人工智能注入到自己的产品里,还进一步向开发者们释放了新的信号:

- 硬件:发布第三代 TPU;

- 工具:公测版的 AutoML Vision(图像)、Cloud AutoML(新增自然语言和翻译)

- 偏解决方案的产品:Contact Center AI,可以让机器直接通过电话与人类用户互动;

除此之外,Gsuite 内的所有新功能,比如智能回复、Google Doc 的语法建议等,都有人工智能的影子。

其次,虽然才刚刚起步,但 Google Cloud 正在打造一个与微软直接竞争的产品矩阵。可能 Google 也比较清楚,相比于遥不可及的亚马逊 AWS,直接挑战 Azure 或许更容易一些,比如 Gsuite 直接对标 Office 365,Google Cloud Platform 直接对标 Azure 公有云,而此次发布混合云产品 Cloud Services Platform 也是对标 Azure Stack 等。

这些产品线上对标,也顺应了当下云计算领域所掀起的多云战略,目前越来越多的企业选择多个云服务供应商,Google 此时提供与竞争对手类似的产品线,也是为了最大限度地争夺市场空间。另外值得一提的是,Google Cloud 还有一个秘密武器,Kubernetes。

Kubernetes 是一个自动化部署、伸缩和操作应用程序容器的开源平台。从形态上看,它十分类似于之前火热的容器技术(Docker),但这几年随着 Google 开源了 Kubernetes,并借助其行业影响力,使得该技术越发成为新的行业标准。与 Docker 类似,Kubernetes 能够帮助企业客户更快更安全地实现数据迁移和业务部署。目前主流云服务商都提供了 Kubernetes 相关服务,但 Google Cloud Kubernetes 的发展速度更快,在功能和技术创新拥有一定的优势。

第三,上周微软、亚马逊、Google 相继发布了财报,亚马逊 AWS 增势不减,云服务营收为 611 亿美元,增幅近 49%;微软并未公布 Azure 的季度营收,但表示增幅高达 89% 1。但 Google 并没有提供任何与云计算相关的数据。

不过,我们可以透过几家分析机构的数字来一窥究竟。下图来自 Synergy 的数据,展现出二季度云服务商的竞争态势,Google Cloud 增幅超过 60%,但它的身后,阿里云正在全力追赶。

而 Canalys 给出的数字里,Google Cloud 的增速高达 108%,目前的市场份额是 8%。

如果按照去年所透露的 10 亿美金的规模来推测,不管是 Synergy 还是 Canalys 的增幅预测,目前 Google Cloud 的季度营收或许已经超过 20 亿美元2。

这些数字所反映出的,是云服务领域高速增长的现实,而随着企业多云战略的进一步发展,未来企业在云计算的投入也会越来越多,同时需求也越来越多样化,这些新的需求会促使包括 Google Cloud 在内的云服务商继续开拓新的产品线,从而抢占更多市场机会。

对 Google Cloud 而言,这场地盘抢夺战显然不是那么容易,上周刚刚透露美国连锁超市 Target 成为 Google Cloud 大客户之后,Bloomberg 记者 Mark Bergen 在此次大会上注意到一个细节:

Case in point: The bulk of Target’s cloud spending goes to Google, McNamara said, but the company hasn’t bought G Suite apps like Gmail and Drive, despite all the new bells and whistles unfurled this week. “It’s never been on my priority list,” McNamara said. “Our business is selling dresses and cornflakes, it’s not collaborating on documents.” Target pays for Microsoft’s office productivity software instead.

所以,第三季度的数字将会非常关键。

- 可参见我在上周发布的会员通讯《微软迎来丰收财年,Azure 还有继续增长的市场空间吗?》 ↩

- 上个季度的营收大概在 10 —15 亿美元,可参见我当时的分析。 ↩