微软 Silicon|AI Insider#188

Editor’s Note

今天是 2023 年 11 月 16 日,您正在阅读的是第 188 期 AI Insider。

微软 Silicon 不出意外地来了,本期「计算」专栏将深入探讨此举对于产业的意义;英伟达即将发布特供中国的新产品、地缘政治与半导体产业链变迁的行业报告,也是「计算」专栏的议题。

「巨头」部分,聚焦微软 Ignite 大会的重要产品、OpenAI 的组织结构到底有多复杂等;「政策」部分,关注欧盟 AI 法律落地的挑战、SEC 遭遇的抵制压力以及政治选举中的 AI 应用等。

在一起复盘围绕数据与智能的产业关键事件之前,不妨了解一下 Dailyio 的黑五折扣。

大模型·计算

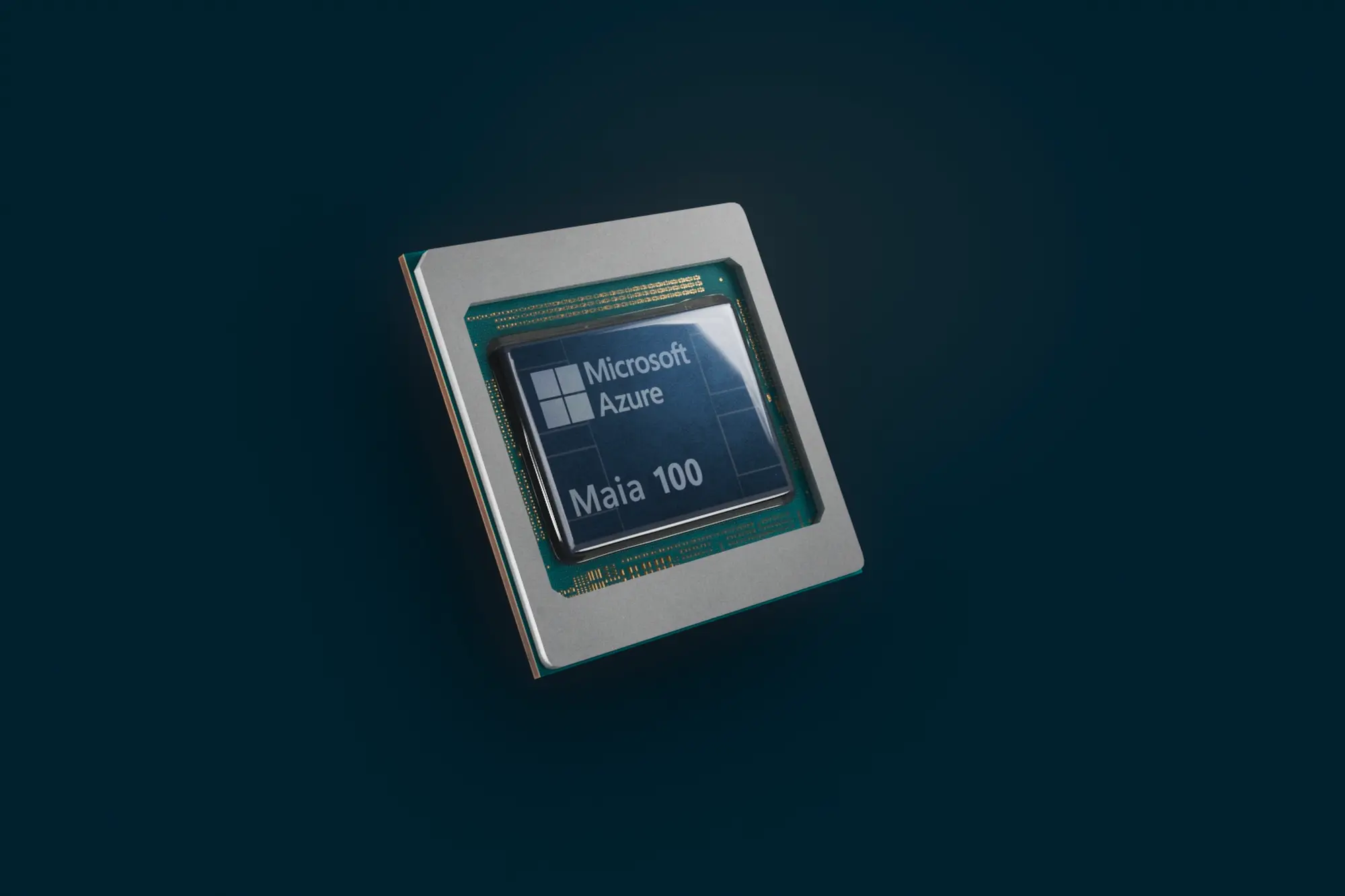

微软 Silicon 不出意外地来了。在北京时间周四凌晨的微软 Ignite 年度大会上,微软发布两款自研芯片:

- 面向 AI 场景的 GPU Maia 100;

- 面向数据中心通用计算场景的 CPU Cobalt;

此前关于微软自研芯片的传闻已经很久了,两个关键的行业背景信息:

其一,云计算的竞争已经延伸到产业最上游,围绕芯片的竞争变得愈发白热化。AWS、阿里云此前已经先后发布基于 ARM 的处理器,旨在通过软硬一体化的方式降低云服务的运营成本,提高利润率。

其二,现阶段 AI 算力的供应存在重大缺口,对微软等巨头公司而言,仅靠英伟达提供的算力,不足以支撑起快速扩展的大模型产品线,此时通过自研 GPU 的形式,能够大幅降低大模型的训练成本,并能够最大限度与自身业务场景相结合,从而进一步提升效率。

微软此次披露了几个确定信息:

- 两款芯片都基于 ARM 架构;

- 两款自研芯片将在 2024 年正式推出;

- 两款芯片不会售卖给其他公司,只会部署到微软 Azure 的数据中心;

- Maia 100 采用台积电 5 纳米制程,拥有超过 1000 亿个晶体管数量,相比 AMD 的 MI300X AI GPU 少了大概 30%;

目前还不确定的信息包括:与其他基于 ARM 架构的数据中心芯片的性能对比还不明朗。

很多媒体会有意无意将微软此次发布的芯片看作是对英伟达的挑战,我觉得这多少有点标题党了。

一方面,微软最核心的业务——智能云——需要为客户提供强大且丰富的算力支持,这意味着微软还需要从包括英特尔、英伟达在内的芯片公司采购算力,从而满足全球各类企业客户的多样化需求;另一方面,相比于芯片公司——比如英伟达——的利润率,把芯片用在优化自己的云服务、大模型以及软件订阅方面更赚钱。

在大模型计算领域,英伟达依然是绝对的主角。上周有消息称,英伟达已经向供应链伙伴透露,该公司计划为中国市场再提供三款可避开美国芯片出口限制的 AI 芯片。供应链的消息显示,这三款芯片基于英伟达旗舰产品 H100 进行开发,受此消息影响,英伟达股价一度上涨 2%。

美国芯片出口限制既是中美对抗的一部分,也是半导体产业链变迁的关键一环。过去三年多时间里,美国、欧盟、亚洲地区——包括中国、台湾——的地缘政治与半导体产业交织在一起,三个值得关注的方面:

- 亚洲地区在半导体技术领域拥有巨大话语权,从原材料到尖端芯片制造,日韩与台湾都扮演重要角色;

- 整个亚洲地区承载着半导体的后端制造,包括中国、马来西亚、越南等国家,都是美国芯片公司的重要制造基地;

- 美国一方面限制向中国出口芯片,一方面也在鼓励芯片公司向诸如马来西亚、印度、越南等国迁移产业链。

这里还有一份「地缘政治里的半导体产业变迁」行业分析报告,推荐一读。

近期还有一组值得关注的计算产业事件:

- 英伟达展示 H200 芯片,将采用全新 HBM3E 内存,拥有更大的内存带宽与内存容量;

- 两份财报:ARM 财报显示该公司的商业模式转向销售完整技术而非简单的授权、中芯国际的财报警告全球芯片制造能力将面临过剩;

- 大模型创业公司 Anthropic 计划采用 Google Cloud 的 TPU v5e 训练自己的大模型;

大模型·巨头

微软。本周的 Ignite 大会上,微软展示了其对「大模型驱动微软发展」的新思考,比如全面统一使用「Copilot」,作为微软面向消费和企业市场提供大模型相关服务的品牌,现在免费的个人用户或企业付费客户可通过这个专有站点,访问 Copilot 服务。

在此背景下,微软发布或更新了多款 Copilot 产品:

- 无代码工具 Copilot Studio,允许公司定制微软 365 Copilot 或集成使用OpenAI 的自定义 GPT;

- 包括 Word、Teams 在内的众多产品线迎来一系列基于 Copilot AI 的更新;

- 为企业安全业务提供统一的 Security Copilot 服务,进一步简化企业安全运维。

与此同时,微软与英伟达合作:

- 推出 Windows AI Studio,这个产品允许开发者从现有的 Azure AI Studio 以及其他服务——比如 Hugging Face——中获取开发工具和模型;

- 英伟达则将新版本 TensorRT-LLM 扩展到搭载 GeForce RTX 30/40 显卡的 Windows 电脑上;

- 英伟达宣布会在 Azure 云平台上建立一个「AI foundry」,使客户能够创建和优化定制生成式 AI 模型。

再补充一个可能被很多媒体漏掉的消息:微软上周和甲骨文公司达成一项协议,其核心内容很有趣,微软计划使用甲骨文的服务器支撑自家的 Bing 搜索。

这项合作凸显出一个事实:即便是微软,现阶段可能也无法满足 Bing 搜索上海量的生成式 AI 需求,转而需要借助第三方公司提供的 AI 算力来维持、优化 Bing 的体验。

OpenAI。OpenAI 上周宣布一项名为「Data Partnership」的计划,希望与第三方机构合作,建立一系列用于大模型训练的公共或私有数据集。

根据 OpenAI 的说法,他们希望能够建立一个「反映人类社会」的大规模数据集,这些数据集现在并不能仅仅依靠采集互联网数据就能实现。这项计划包括文本、图像、音视频等不同格式的数据。

对任何一个大模型而言,用于模型训练的数据集都异常重要,数据集内容的广泛性、数据质量、数据偏见以及透明度等问题,都会成为影响大模型的关键因素;而在另一个维度上,训练数据的版权问题现阶段也存在诸多争议,这会成为未来一到两年大模型公司所必须面临的挑战。

FT 本周发表一篇对 Sam Altman 的专访,核心议题包括资金与微软,两个线索:

- Sam Altman 希望 OpenAI 可以获得更多融资,以满足生成式 AI 巨大的成本需求;

- Sam Altman 强调语言模型是通往 AGI 的必由之路,他不点名批评了包括 DeepMind 在内的其他 AI 公司的做法;

对于很多人关心的 OpenAI 与微软的关系,科技媒体 VB 通过分析 OpenAI 复杂的组织架构和运营章程给出了一些暂时结论,比如受限于六名非营利组织董事的委员会,微软可能无法获得 OpenAI 的某些知识产权许可,换句话说,微软似乎——请注意是「似乎」——不能控制 OpenAI。

由此也引出一个问题:如果 OpenAI 的终极目标是所谓「通用人工智能」,那么这六个人就会成为决定人类是否进入「通用人工智能」时代的唯一决策者?

而根据 OpenAI 与微软之间的协定,似乎——请注意这里依然是「似乎」一旦进入到「通用人工智能」时代,微软就需要退出和 OpenAI 的合作。

所有这些「暂时结论」、「似乎」或「可能」,都会随着大模型产业的发展以及 OpenAI 与微软的关系变化而变化,甚至失效。我个人觉得,相比于各类生成式 AI 带给人类的职业危机,这些不透明的合作才是人类最大的危机。

关注其他科技巨头的动态:

- Google 计划投资 AI 创业公司 Character.AI。后者是一家向用户提供虚拟形象对话聊天的公司,此前已经获得来自 a16z 的 1.5 亿美元融资,估值超过 10 亿美元。路透社指出,Google 可能采用和投资 Anthropic 相似的「可转换票据」方式投资 Character.AI。

- 亚马逊正在加快推进全新大模型 Olympus 的研发工作,预计将在本月底的 AWS re:Invent 大会上正式发布;

大模型·政策

欧盟 AI 方案的最终落地还面临诸多挑战,和其他欧盟法律一样,现阶段欧洲议会议员、成员国政府代表(即欧洲理事会)、欧盟的执行机构欧盟委员会一起进行「三方会议」。根据 TechCrunch 的报道,一方面是各成员国对 AI 众多技术细节——比如生物技术识别是否应该被禁止——存在争议;另一方面大模型相关利益公司也在通过游说的方式影响主要成员国——比如德国和法国——的决策。

此前已经有消息称,法国人工智能创业公司 Mistral 正在领导一场反对监管基础大模型的运动。另一家来自德国的人工智能创业公司 Aleph Alpha 也在积极游说各国政府,反对针对生成式人工智能模型公司的政策。

对于如何监管 AI 在金融领域应用,美国 SEC 也面临来自证券公司、对冲基金、投资顾问的压力。

两个行业背景:

- 美国总统拜登本月初发布一项针对人工智能监管的行政命令;

- SEC 主席 Gary Gensler 长期担忧 AI 的风险,他曾坦言,如果没有监管,未来十年 AI 引发金融危机几乎不可避免。

今年 7 月,SEC 要求银行、基金等公司在向客户提供建议时,「中和或消除由技术带来的利益冲突」,这项规定在过去三个月遭遇众多反对,有批评者指出,由于过于宽泛的「技术」定义,甚至「计算器」也可以被认为是一种「技术」。

上周,延续半年之久的好莱坞演员罢工正式结束,美国演员工会-美国电视和广播艺人联合会 (SAG-AFTRA)公布了与电影公司的部分协议细节,这份价值超过 10 亿美元、「非同寻常范围」的合同,包含对演员免受人工智能威胁的补偿条款,比如:

- 电影公司在制作合成演员时,必须征得被使用面部特征演员的同意,这些规定也适用于已故演员;

- 如果电影公司使用演员形象或面部图像训练 AI 模型,需要通知 SAG-AFTRA,后者也有权利要求电影公司支付报酬。

上个月的时候,美国编剧工会与电影公司达成三年的协议,其中也对 AI 使用进行了说明,包括 AI 不能看作「创作者」、其所生成的内容不能视为文学资料、而且编剧有权使用或不使用 AI 软件进行创作、电影公司需要对 AI 生成的内容进行标注说明等。

大模型在政治——特别是选举——中的应用越来越多,在印度,AI 成为现任总理莫迪竞选的重要工具,「AI 莫迪」在各种场合为自己拉票,「一开始像是一个笑话,但它可以获得选票」。

两家科技巨头日前发布了应对「AI 如何影响政治」的预防措施: